让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-30 15:10 点击次数:82

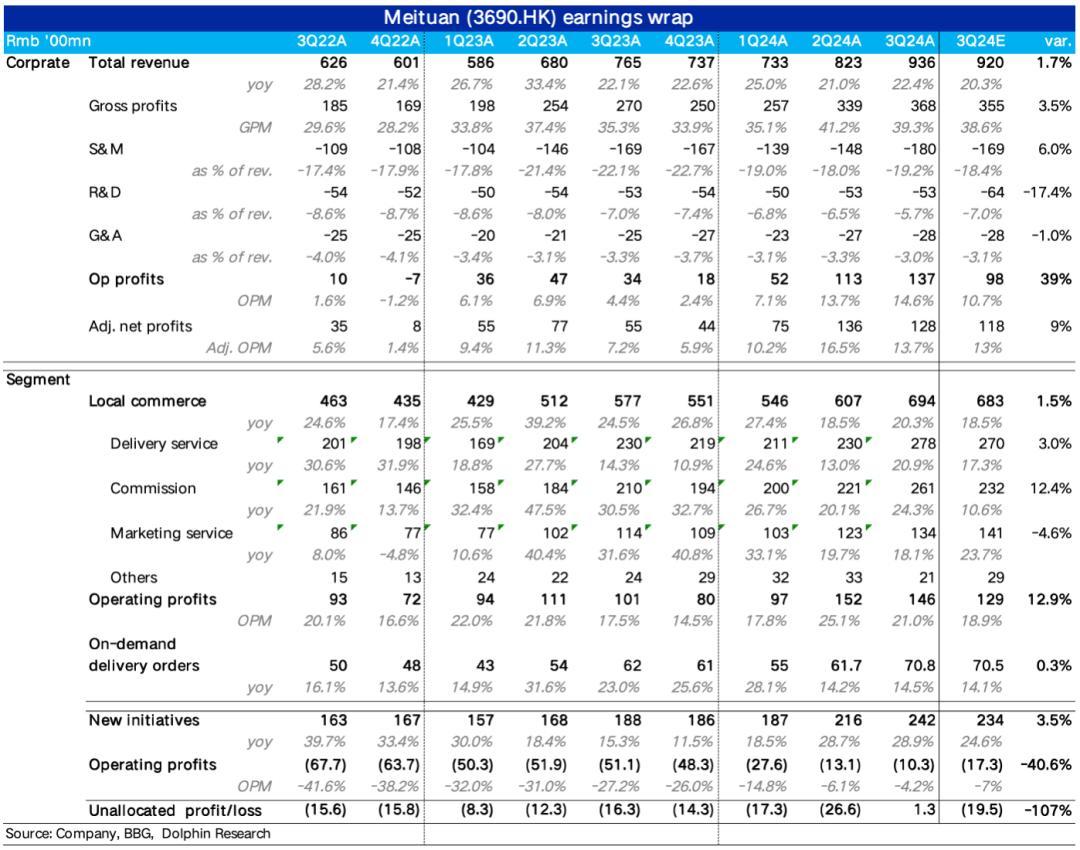

11月 29日港股盘后,好意思团发布了 2024 年三季度财报,在广阔泛销耗同业的事迹依旧是“雷声滔滔”的情况下,好意思团本季度收入&利润双双显然beat的进展,仍可谓出彩,具体来看:

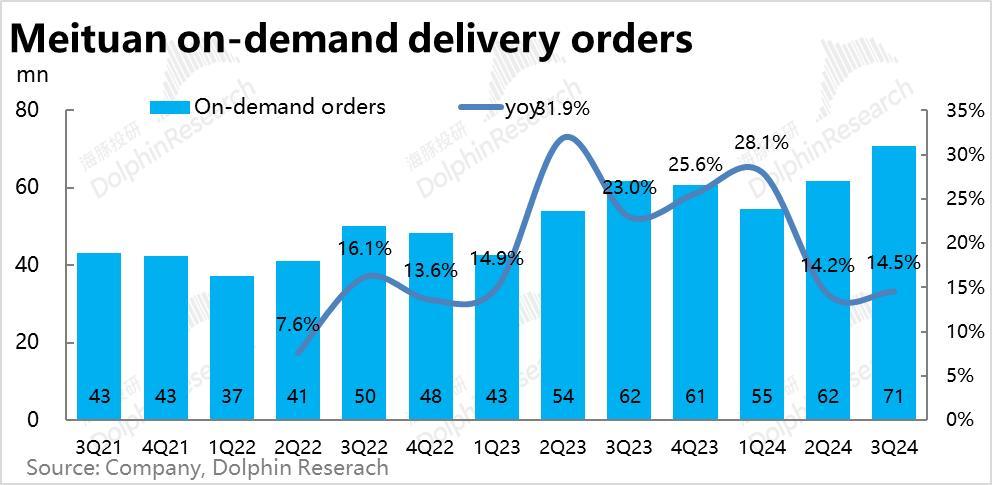

1、到家业务的核情绪划--即配总单量本季约71亿单,同比增长14.5%,增速和上季大体握平略增、允洽公司先前的指点,并不算出彩。纠合近阶段闪购和外卖单量增速约3:1的干系,外卖业务的单量应当仍略超10%。在23上半年的低基数期事后,好意思团外卖业务的增速已大体褂讪在了其中期内的核心增速上。

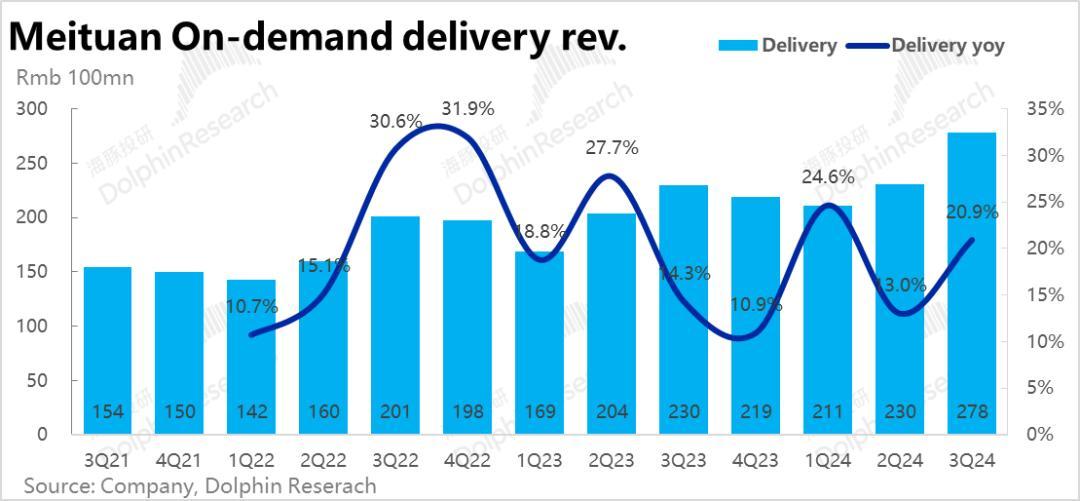

单量增速基本握平,物流性收入的同比增速却由上季的13%大幅拉升到了20.9%。约略测算单均配送收入已同比止跌反涨6%,咱们以为单均配送收入显然上升,和随之带来配送UE的利润改善,应当即是腹地活命板块事迹超预期的主要元勋。对于单均配送收入改善的原因,正文有更属目探究。

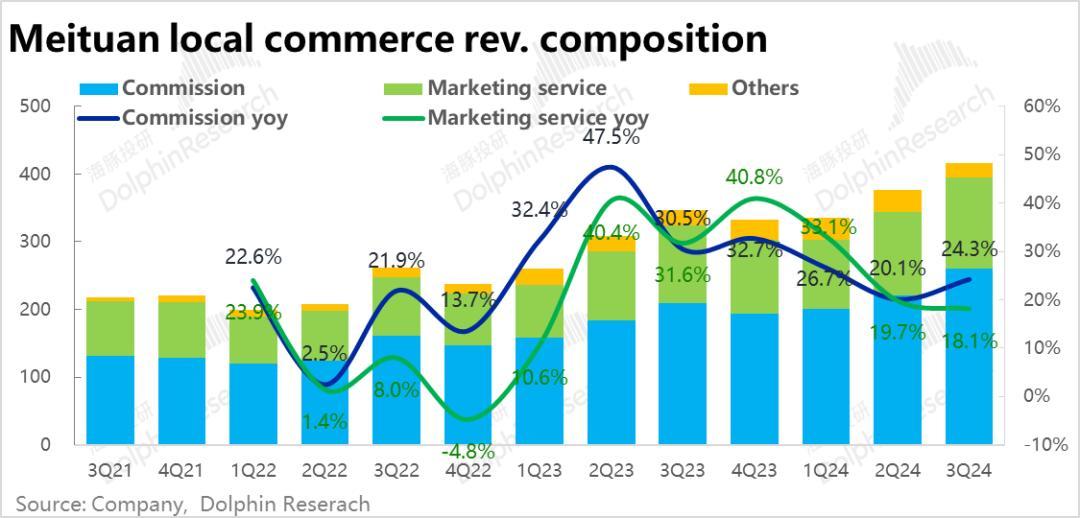

2、交融到店、到家业务情况的佣金和告白收入,本季同比增速分手为24.3%和18.1%,且前者增长在加快、后者则是在放缓。纠合公司先前的指点,本季到店业务的GTV增速应当是和上季大体握平的,佣金性收入的小幅提速,响应了好意思团&抖音一同将要点转向变现、而非抢界限后,好意思团提高变现率(或是减少佣金减免、补贴)的情况。

但告白性收入增速则环比下降了约1.6pct,佣金和告白业务增速的差距又拉大到了6pct,不禁让东谈主联念念起22年~23年头抖音和好意思团热烈竞争时的情形。但仅凭单季的进展还不及以标明好意思团和抖音对商家告白投流的竞争又再度显然昂首,仍需不雅察。也不摒除是宏不雅要素下,商家对不成凯旋带来转动的告白预算全体下降导致的收入放缓。

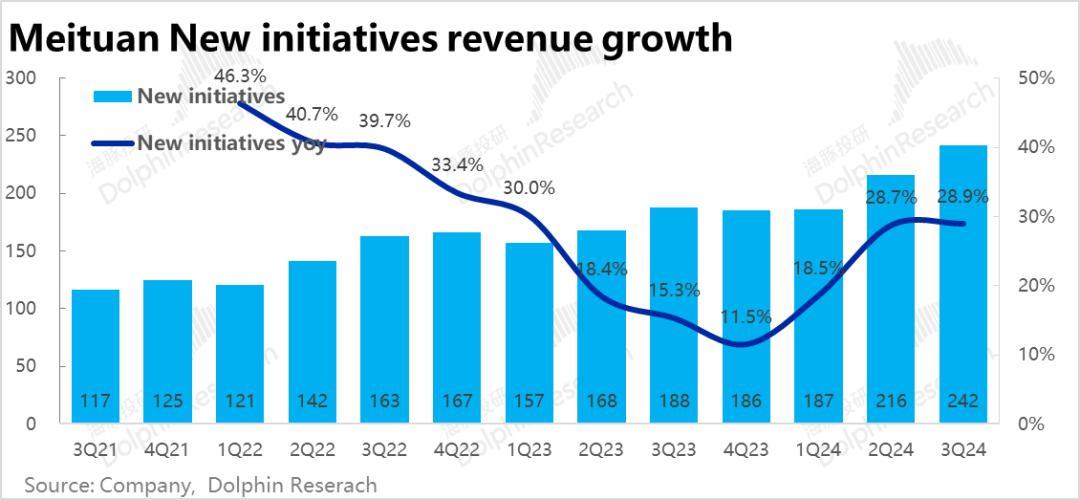

3、更动业务本季营收242亿,同比增长28.9%,较上季小幅提速,也比市集预期多出约8亿。据公司我方的评释,主如若小象和优选等零卖型业务的增长较强,外洋市集可能也有一些孝顺。

此外,本季更动业务的减亏也好于预期,骨子盘算亏损为10.3亿,大幅好于彭博上预期17亿的亏损。但市集骨子亏损的预期省略率并没这样高,比较上季不时减亏3亿愈加准确。据评释、减亏的主要孝顺亦然来自优选和小象超市等社区零卖业务的成果晋升(如践约的UE改善)。

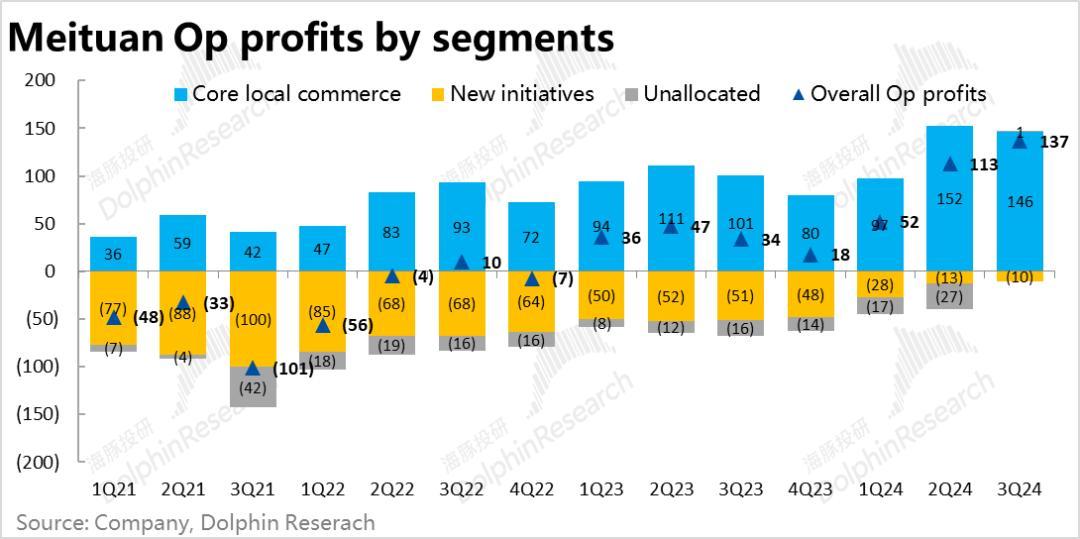

4、盈利层面,本季好意思团集团全体的盘算利润达137亿,较上季再更动高,且特出彭博一致预期接近40亿,beat幅度可谓夸张,那么开首那里?

当先更动业务的减亏时势上孝顺了约7亿的超预期利润,但骨子超预期幅度并没这样大。

而核心的腹地活命板块的盘算利润为146亿,趋势上环比上季略有下滑,但允洽暑期配送资本较高的季节性变化,公司对此也有指点。因此骨子利润比彭博卖方预期多出17亿。纠合前文,超预期利润的开首应当所以配送UE的改善为主,到店业务佣金率晋升为辅。

另外,集团层面未分拨本季扭亏为盈,赢得了1.3亿的正盘算利润,单项就孝顺了约20亿的超预期利润。但这主要因为本季好意思团阐发了15.5亿的汇兑收益和5.7亿的投资性收益。对这些一次性利好带来的预期外利润,可以冷落。

因此好意思团本季骨子盘算利润超预期的幅度大要是在20亿附近。(咱们也不成摒除买方对利润的预期更高)。

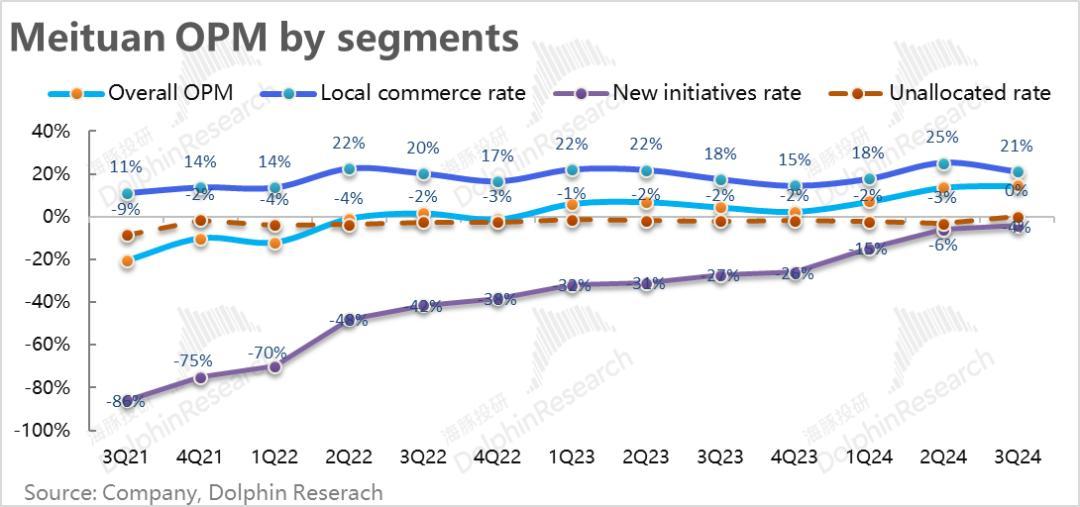

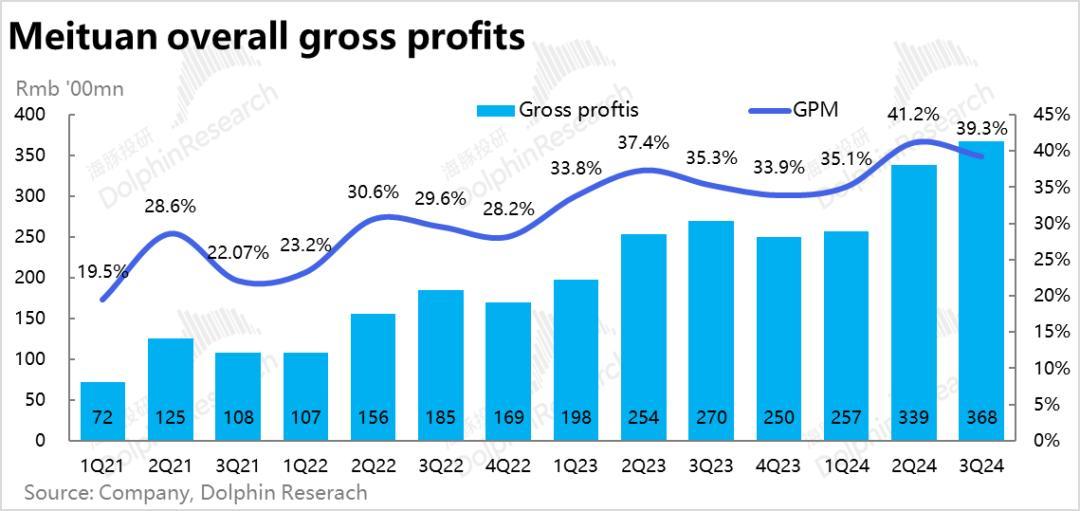

5、资本和用度角度,本季度好意思团毛利润达368亿元,毛利率较旧年同时大幅晋升4pct到39.3%,比上季度同比晋升3.8pct的幅度更大。营销用度比较旧年小幅增长了6%,虽冉冉重回增长,但对比营收22%的增速如故被摊薄的现象,跨行业对比电商这类增长牢固、用度投放却高速的行业,也看见好意思团的竞争形势是显然更好的。处治用度有10%的增长,可能主如若由于劝诱外洋业务的影响,研发进入则是同比下滑的。全体上,三项盘算用度共计同比增长5%,换言之,用度率如故在被摊薄下降的。

海豚投研不雅点:

显然,不管从预期差如故事迹本人趋势的角度,好意思团本季度的财报仍称得上优秀。到家业务(尤其是外卖)虽因渗入率确乎趋于熟识、单量增长较难再行提速。但看成平台方,不管在物流、佣金或告白上,好意思团无疑有着不俗的自主调价空间,来开释增长或利润。诚然这种疏导空间不可能永久握续且“轮回走动”。但相对的,中期视角内好意思团后续再委派超预期的营收或利润,也不会让海豚投研恐怕。

到店业务上,当今来看好意思团&抖音看起来仍在相对休战,联袂一同作念变现和利润的阶段内。诚然告白增速的放缓是个不算好的信号,但当今仍不及再度让市集显然担忧起竞争加重的问题。

更动业务不时超预期的减亏、增收,相同处于爽气的周期之内。不外“容易”的减蚀本间可能在冉冉法例。伴跟着外洋业务进入膨胀期,创业业务全体能否达成褂讪盈利,并让市集“崇拜”地给这部分业务估值,可能暂时仍不应抱过多期待。

以上齐是好意思团值得夸奖之处,但海豚投研也不得不说,关联词自上季度财报以来,好意思团无疑是近期最被市集一致看好、股价进展也最佳的中概股之一。市集曾经一度订价到HK$200以上,一个相配乐不雅的价钱。好在近几周的回调后,咱们以为当今订价已回落到了比较乐不雅的水平。

对于好意思团后续能不成不时委派不俗的事迹?海豚投研以为至少1~2个季度内概率不小。但当今的价钱是不是有性价比?咱们以为很难算。换言之,事迹beat的钱有可能不时赚,但“你的脚与安全垫之间可能也有些距离”。

以下是财报属目点评

单均配送收入止跌转涨,收入和利润上的双重元勋

响应到家业务(餐饮外卖和闪购)进展的核情绪划--即配总单量本季约71亿单,同比增长14.5%,增速和上季大体握平略增、也基本允洽公司的指点。纠合近期闪购单量增速和外卖单量增速约3:1的干系,外卖业务的单量应当仍为略超10%。可见23上半年的低基数期事后,好意思团外卖业务的增速已总结并大体褂讪在了其中期内的核心增速上。

营收角度,对比基本环比握平的单量增速,本季物流性收入的同比增速却由上季的13%大幅拉升到了20.9%。按即配收入/单量简便诡计出的单均配送收入本季已同比止跌反涨了6%,咱们以为这应当是腹地活命板块本季事迹超预期的主要元勋(或之一)。

而单均配送收入止跌转涨的原因,咱们以为有: 1)好意思团明确默示更多的商家转而使用好意思团配送(而非自配或其他第三方),即好意思团自营配送占比提高带来的单均配送收入走高;2)旧年同时恰是单均配送收入下落最严重的阶段,基数低;3)高客单价&高分量的闪购单量占比走高。

单均配送收入的显然回暖高涨,但单均配送资本省略率是不会有相同幅度的提高,也就导致着好意思团在单均配送UE上会有预期外的改善和增量利润。

佣金告白增速差再度走阔,”梦魇“再现吗?

交汇着到家和到店业务两者的佣金和告白营收筹备上,本季佣金和告白营收的同比增速分手为24.3%和18.1%。

纠合公司先前的指点,本季度到店业务的GTV增长应当是和上季大体一致的,外卖单量增速也大体握平,那么佣金性收入的小幅提速,应当亦然好意思团&抖音一齐将要点转向变现而非抢市集界限后,提高变现率(或是减少佣金减免、补贴)的响应。

但“相辅相生”的告白性收入增速则环比下降了约1.6pct,一涨一跌,又将佣金和告白业务增速的差距拉大到了6pct,不禁让东谈主联念念起22年~23年头抖音和好意思团在到店业务上热烈竞争时的情形。咱们以为,仅凭单季的进展还不及以标明好意思团和抖音对商家告白投流的竞争又再度显然昂首,仍需不雅察。也不摒除是宏不雅要素下,商家对非凯旋转动的告白预算比例全体下降导致的。

更动业务收入、减亏齐超预期

核心的到家、到店业务外,以好意思团优选(社区团购)和小象超市(自营前置仓)为核心,以及单车、和外洋业务等一众的更动业务本季营收242亿,同比增长28.9%,较上季反小幅提速,也比市集预期多出约8亿,相同进展可以。据公司在公告中的评释,主如若小象和优选等零卖型业务的增长较强,外洋市集带来的增量可能也有一些孝顺。

除了增长超预期外,本季更动业务的减亏也好于预期,骨子盘算亏损为10.3亿,大幅好于彭博上预期17亿的亏损。不外市集骨子对创业业务亏损的预期并没这样高,凯旋与上季13亿的亏损对比超预期的幅度可能愈加合理。相同的,减亏的主要孝顺亦然来自优选和小象超市等社区零卖业务的成果晋升(如践约的UE)。

“爆量”利润,元勋是谁?

盈利层面,本季好意思团集团全体的盘算利润达137亿,较上季再更动高,且特出彭博一致预期近40亿,可谓进展相配刚劲。具体来看,超预期的元勋有哪些?

当先,如上文更动业务的减亏(时势上)孝顺了约7亿的预期外利润,但骨子超预期幅度并没这样大。

而核心的腹地活命板块的盘算利润为146亿,诚然趋势上环比上季略有下滑,但这允洽暑期配送资本较高的季节性变化,公司对此也有指点。比较彭博卖方预期如故多出17亿。纠合前文超预期走强的配送收入和环比晋升的佣金收入,咱们以为,腹地活命板块利润超预期的主要原因应当恰是配送UE的改善为主,到店业务佣金率晋升为辅。

除此以外,集团层面未分拨本季扭亏为盈,赢得了1.3亿的正盘算利润,比较彭博预期拉开了约20亿的超预期利润,可谓最大的单项孝顺。但这主要因为本季好意思团阐发了15.5亿的汇兑收益和5.7亿的投资性收益。对这些一次性利好带来的预期外利润,应当冷落。

因此,好意思团本季骨子盘算利润超预期的幅度大要是在20亿附近。(咱们也不成摒除买方骨子对利润的预期更高,因此超预期幅度更小的情况)。

资本和用度角度,本季度好意思团毛利润达368亿元,毛利率较旧年同时大幅晋升4pct到39.3%,比上季度同比晋升3.8pct的幅度更大。

用度层面,营销用度比较旧年小幅增长了6%,虽冉冉重回增长,但对比营收22%的增速如故被摊薄的现象,跨行业对比电商这类增长牢固、用度投放却高速的行业,也看见好意思团的竞争形势是显然更好的。处治用度有10%的增长,可能主如若由于劝诱外洋业务的影响,研发进入则是同比下滑的。全体上,三项盘算用度共计同比增长5%,显然低于收入增速。

毛利率大幅改善,用度支拨也被收入界限摊薄,恰是能挤出超预期利润的原因。

本文来自微信公众号 “海豚投研”(ID:haituntouyan),作家:海豚君