让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-08 20:30 点击次数:155

光伏产业向来是牛市少不了的科技板块,而进程周期触底,事迹崩塌导致的股价多年下行后,估值也一经系数回顾低位,现时在牛市中,是一个进取空间充足的弹性板块。

然而,总不能能用越烂越炒的魄力,来投资光伏板块。面前看,光伏板块事迹依然贫无立锥。

要是公司加大逝世而股价进取,那么背面恭候的即是束缚的增发以及减持。投资者应该把合手的是,光伏产业面前的基本面在发生什么样的变化,是不是具有足够的安全边缘。当今光伏是不是处于估值和盈利配置的双击起头之上。

一、盈利确乎好转

在几个月前的光伏探底揣度之后,光伏股又更新了两个季度的财报,从数据看,并不睬想,至少莫得看到周期诊疗的迹象。

最新一个季度的光伏股举座并未加剧逝世。而逝世幅度最大的几家龙头中,通威隆基运转结束逝世收窄,晶澳更是扭亏。但tcl中环和天合光能加大了逝世,一正一负,行业举座利润改善,但逝世幅度也莫得连接向下。不错看到,中报中,光伏拓荒股累计逝世50亿,三季报逝世81亿,单季度亏了31亿,并莫得出现彰着放大。

然而钟情到,整个光伏拓荒公司2024年中报中,策动现款流总额为-267亿,到了Q3却减少到-94亿,反馈行业一经出现正的现款流,Q3的ebitda是现实环比擢升的,不少公司的Q3事迹亦然重叠了大齐的减值,由此可见,Q3确乎有见底之势,这里即是光伏的季度逝世底的猜测,越来越大。

近几个月来,关系部门自上而下运转更动光伏行业,包括束缚推出的行业整顿、荧惑充组归并策略,致使还顺序了光伏组件招标报价不得低于0.68。而更挑升想的是,光伏行业的龙头公司们,中环、隆基、天合、通威等的CEO,在央视同台参谋,宣称要有序竞争,互助共赢。

种种行径,似乎在助推广业加速寻底。这也让这个Q3事迹看起来像回荡的概率更大。

重要是,行业产量确乎运转下落,鼓动供求的均衡,各个中枢零件的价钱跌势也趋缓。其实整个这个词三季度运转,产量弧线和价钱下落弧线也趋缓。何况要凝视到,这是在最低报价0.68死心之前就一经呈现的表象。

从这点看,大师的但愿是,组件最廉价锁住,而大师齐打分解球,计帐产能,直至产能与需求均衡为止,把库存糜费完,而全球光伏装机需求又运转强壮增长趋势,当然行业的增长旅途就一经配置。

二、提前预判逆境和周期喧阗

凝视到面前行业逝世最大的公司,是行业龙头隆基绿能,逝世额达到了65亿,全年逝世额可能会更高,这亦然光伏股比年来的逝世纪录。与2018年的光伏周期下行比拟蛮横得多,毕竟2018年莫得出现大范围的事迹逝世,全齐逝世额不高。

而本年的行业逝世,和2008年金融危境后,2021年光伏被国外制裁,价钱暴跌后导致的周期惨烈下行关系,而以前的光伏巨头尚德、英利等,齐在那场周期中被褪色。

这么的周期寻底,其根底原因当然是供过于求,2020年后,全球新动力发展闹热,光伏阛阓加速复苏,绿色动力的投资达到顶峰,光伏装机量也连接呼吁大进,配合处所政府招商引资,廉价补贴建产能的招引,中国光伏产能失控。

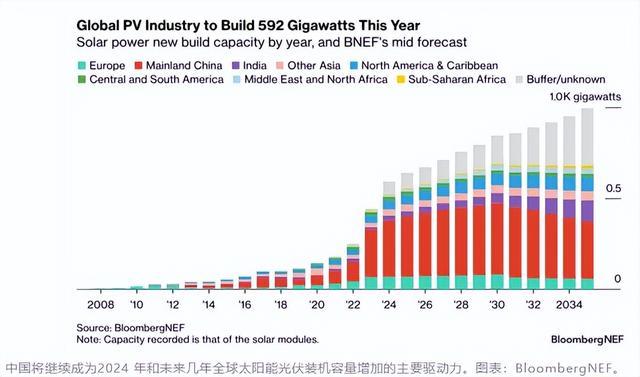

供求均衡,当然周期就会回转,无非是减少供给,同期恭候全球的光伏装机需求当然增长。从需求看,其实问题也不大,上半年中国光伏装机是30%增长,仅仅比拟旧年60%的增速减慢了,但照旧卓越快的,全球也基本处于高增长水平中。本年的全球光伏新装机,有望达到592GW。

但事实上,膨胀的速率照旧太强了,国内公司累计总产能到达1000GW以上。大部分的光伏企业齐历经周期,不是不知说念供过于求终末大师齐玩完的道理,那为什么膨胀的时候忍不住呢?

一个很容易被忽略的点是,在2018年的周期下行中,行业并未出现大的逝世,大师默许了光伏行业底部照旧成心润的,这个行业的周期只不外是赚少赚多的问题,因为不是养猪,也不是挖矿,居品是有技巧壁垒和技巧含量的,不像以前大赚大亏了,用不完的产能大不了放着。

恰是这种心态,才减少了夙昔行业十几年里学到的保守主见。比如夙昔靠逆周期快速成长的通威,看着行业产能满盈,仍然加码投资,企图复刻奏效,这才是产能故态复萌的重要。

不外从上头的行业来看,能看到,一线企业开工率一经降到了50%,这数字划算一下,大师齐是50%开工率,供给和全球需求一经处分均衡,这阐明了价钱不跌的趋势。

第一部分复苏的逻辑似乎一切齐很完整,但有少量是隐隐不清的,开工率的下落,到底是永恒性的照旧暂时性的。

大部分的企业面前选拔的成见是停产停工,但并莫得完全关闭产线,打分解球和最廉价死心的背后,其实并莫得对产能的完全处理。开工率不错低,但也随时调高高,一朝光伏需求起来,那么这些柔性产线便又回生,重新压制需求,至此,最廉价却也形成了最高限价。

这个构想,是不是有点矜重。

恰是跟房价相同,教导价原来用于四肢最低参考价,背面却形成了成交价天花板,本色其实齐是,看得见的手企图更动周期。却无形中更动了周期演变的速率,不是加速,而是拖延。

面前整个这个词光伏行业的参与者结构,一经走向网络,不错看到头部公司的出货计算加起来,基本就等同于全球需求。

夙昔行业网络度散播,清退小公司就能结束行业网络不同。当今就算把行业前十背面的整个光伏拓荒公司去掉,齐船到平时不烧香迟,何况背面的公司,大部分是上中游的细分零件商,在一体化的趋势下,原来能留给他们的空间也不大,是以这类大吃小关于行业产能优化船到平时不烧香迟。

按照夙昔的逻辑推演,行业周期出清的标识即是有1-2家巨头退场。

那好了,大师齐互助起来了,那谁来匡助行业网络呢,最乐不雅的成见固然是每个企业齐谨守斡旋原则,永恒减少50%的产能,然后份额保持原状,但每一家公司,连永恒削减产能齐作念不到,这个50%的削减少量不差,更是不现实了。何况要是按比例削减,关于那些膨胀产能不够的公司,反而不公说念,不按固定比例削减的话,每家公司削若干呢?这个着实是难以处分的争端。

是以说,在这种样貌下,企图限价,等需求起来,逐渐还原,跟房地产时间换空间如出一辙,短痛形成长痛结束。这种时势下,看上去完整的复苏逻辑,现实上操作上会有很大的难处。有一家企业通知透澈关停工场,并称按特定比例削减产能严格施行齐好,但面前莫得看到有企业果然这么作念。

何况跟着这么的预期到来,伴跟着这段时间的牛市,爱炒低位逆境股的风潮,光伏板块盯着不乐不雅的基本面大涨,也缩小了行业的投资性价比

三季度,猪周期是完全完成了周期反弹的盈利爆发的,但跟夙昔的每一轮猪周期比,齐很冷清,莫得股价的暴涨,也莫得骚动的投资。中枢照旧在于,猪肉股在盈利反弹的两年前就一经有资金提前布局,PB估值与10年前比拟,大约跟其他周期股(煤炭石油航运)比拟,均处于历史高位,是以股价不敢越雷池一步。

面前整个这个词光伏拓荒行业的PB估值,跟行业岑岭时算不算离谱。然而要是放到周期股投资范式,1倍PB来侦察,就很离谱,行业高PB的中枢是这个行业举座高答复,买卖现象好,但至少从这轮企业投产-减仓,空耗上千亿利润到产能又把它解除,又出现了夙昔那样接近百亿级别的逝世,就知说念,行业周期性莫得更动,资源股们齐是从1倍PB以下到当今长牛数倍不时几年的,换言之,过高的PB,也堵住了长牛的契机。除非下一个季度,就运转利润爆发,快速配置钞票欠债表,但这着实是不现实的。