让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-11 14:14 点击次数:152

“

筹划窘境中,延长计较不减,“国联+民生”有了新进展。

”

南黎

在监管的相沿饱读舞下,券商整合成为了当下证券行业的遑急趋势之一,国联证券(601456)收购民生证券成为了2024年最火爆的行业热门之一。

12月10日,国联证券线路了《国联证券股份有限公司刊行股份购买资产并召募配套资金暨关联交往论评话(草案)》(上会稿),国联证券及民生证券的并购重组到了上会稿阶段,这意味两者的重组进程更近一步,迈入本色阶段。

接下来法子只剩三步:股东变更事宜获取证监会核准;上会稿需通过上交所的审核并得到证监会的注册痛快;以及餍足关系法律法例或监管部门可能要求的其他必要批准、核准、备案大概可条目。

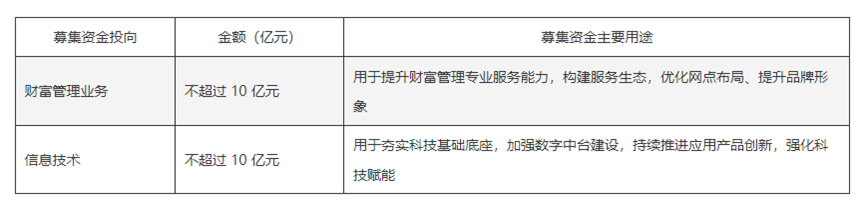

上会稿闪现,国联证券拟向35名特定投资者刊行股份花式来召募配套资金,总金额共计294.9亿元收购民生证券99.26%股份,本次交往对价对应PB估值为1.86倍,民生证券100%股权评估效果298.9亿元,升值率达86.2%。召募的配套资金筹齐整齐向民生证券增资,其中资产料理业务和信息时刻的干与上限分歧为10亿元。

01

场所物:民生证券投行创收同比暴减13亿

最新的公告中线路,本年1-9月,民生证券营业收入为22.32亿元,同比下跌27.71%;归母净利润为4.98亿元,同比下跌24.45%。

公告称,营业收入下跌“主如果受宏不雅经济环境及战术变化、行业发展情况等影响,民生证券投资银行业务手续费及佣金收入同比下跌所致”。“与投资银行业务行业情况变动一致”,民生证券“投资银行业务手续费净收入”较上年同期下跌13亿元。

于此同期,民生证券因保荐样式违法屡次受到监管处罚。比如,2023年1月,因在穗晶光电IPO样式存在违法问题,民生证券以及保代严智、王虎被深交所遴选书面警示的自律监管方法。同庚7月,民生证券以及两位保代因在保荐福特科光电初度公拓荒行股票并上市经过中,未致力于遵法扩充关系使命,未发现刊行东说念主存在多项未线路的资金占用、违法担保信息线路不圆善、其他里面规定问题较多和研发东说念主员信息线路不准确等问题被监管处罚。

所以,民生证券在中国证券业协会2023年投行业务质地评价效果中,被评级为C类投行券商。

民生证券引合计傲的投行业务,创收同比暴减了13亿元!国联证券收购的如故一家C级券商,这笔买卖还合算吗?不外对此国联证券仍是暗示,民生证券投资银行业务“虽出现一定的下滑,但仍具备相对竞争上风”。

草案列举了一组数据:2024年1-9月,共69家公司完成IPO刊行,其中民生证券承销数目共6家,名挨次三(并排);2024年1-9月,沪深北交往所共审议通过35单IPO样式,波及保荐机构19家,其中民生证券过会样式2单,名挨次三,较2023年市集名次均有所提高。

同期,国联证券暗示,民生证券通过连年细密的股票承销保荐事迹珍藏了较多的上市公司客户群体,并充分挖掘已上市和拟上市客户的成本运作需求,借助“科八条”、“并购六条”的战术东风,放浪发展并购重组业务,寻找投资银行业务新的增长点。

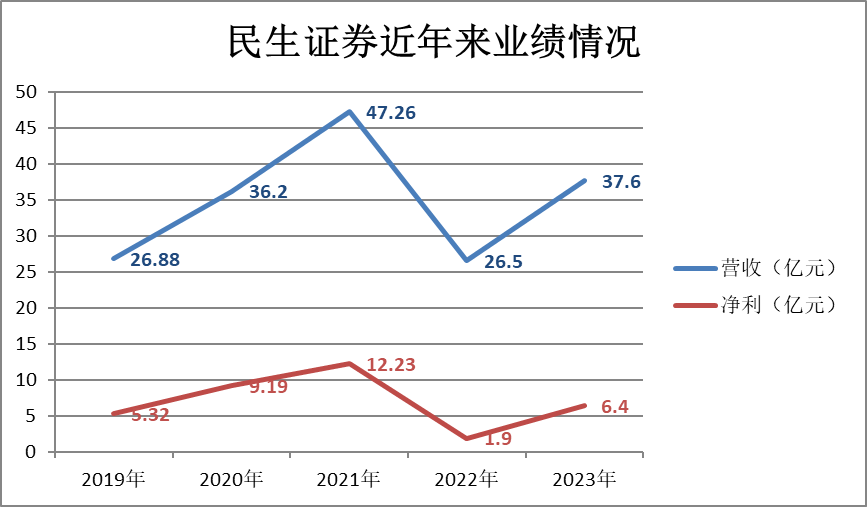

此外,民生证券连年来事迹进展并不是很稳。2021至2023年,民生证券营业收入分歧为47.3亿元、26.5亿元、37.6亿元;归母净利润分歧为12.2亿元、1.9亿元、6.4亿元;期末归母净资产分歧为153亿元、149亿元、156亿元。

上交所也在问询函中指出,相较2021年,民生证券2022年纪迹下滑幅度较大,2023年有所回升,但与2021年仍然收支较大,要求上市公司评释注解民生证券事迹变化及原因。

02

国联证券延长计较不减

国联证券建筑于1999年,前身为无锡市证券公司,2008年5月通过改制更名为国联证券。2015年7月,国联证券在港股上市;2020年7月,国联证券登陆上交所主板,成为国内券业第13家A+H两地上市公司。

登陆A股之初,国联证券就曾官宣归拢国金证券。2020年9月20日,国联证券公告,公司与长沙涌金坚忍了《国联证券股份有限公司与长沙涌金(集团)有限公司对于国金证券股份有限公司之股份转让意向性条约》,拟受让长沙涌金握有的国金证券约7.82%的股份。

可是不到一个月,归拢事项便宣告拒绝。

尽管如斯,国联证券延长计较不减。昨年2月,为加速公募业务布局,国联证券作价22.61亿元,先后从上海融晟、中融信赖手中共计拿下中融基金75.5%股权。同庚8月,中融基金更名国联基金。

从业务布局而言,收购中融基金股权有望弥补国联证券公募基金执照空白,使公司的资管业务不再显得薄弱,同期亦能鼓舞公司资产料理转型,取得民生证券股权,则是看中了民生证券连年来在投行业务上的积贮。

数据闪现,民生证券IPO业务依旧处于行业开始地位。

本年1-9月,共69家公司完成IPO刊行,其中民生证券承销数目共6家,名挨次三(并排);本年1-9月,沪深北交往所共审议通过35单IPO样式,波及保荐机构19家,其中民生证券过会样式2单,名挨次三,较2023年市集名次均有所提高。

03

国联证券事迹进展因小见大

跟着券业并购重组的升温,国联证券的筹划情况也备受市集热心。

公司近些年的事迹和股价进展并不特地亮眼,试验上,规定12月9日,国联证券总市值仅有346.9亿元。

国联证券连年来的事迹进展可谓因小见大,昨年年报闪现,公司末端营业收入29.55亿元,同比增长12.68%,归母净利润为6.71亿元,同比下跌12.51%,末端筹划动作产生的现款流量净额-7.14亿元,同比转负,资产欠债率为79.20%,同比高潮1.73个百分点。

本年上半年,国联证券营业收入10.86亿元,同比下跌39.91%;归母净利润仅为0.88亿元,同比降幅达85.39%。公司评释注解称,事迹下滑主要受证券市集波动及投资者风险偏好下行影响,尤其是职权类投资业务盈利大幅下跌。

国联证券各项主营业务中,营收名次前三的业务分歧是经纪及资产料理业务、证券投资业务、投资银行业务。

上半年国联证券各业务进展分化领会,经纪及资产料理业求末端营收3.78亿元,同比微增1.34%;资管业求末端营收3.21亿元,同比增长98.15%。营收不足昨年同期的业务有三个,分歧是投行业务收入1.73亿元,同比下跌42.76%;信用交往业务收入1.27亿元,同比下跌17.07%;证券投资业求末端收入0.12亿元,同比下跌98.41%。

在这么一个配景下,国联证券为何取舍进行如斯大鸿沟的并购?从名义上看,收购民生证券似乎是为了扩伟业务邦畿,增强市集竞争力。可是,从更深眉目来看,这一有计划背后可能荫藏着公司料理层急于通过并购末端业务延长,以处置当底下临筹划繁难的意图。

未经审计的前三季度财报闪现,无论是营业收入和归母净利润金额如故同比变动,国联证券均失神于民生证券,好在总资产和净资产鸿沟高于民生证券,尽管莫得“蛇吞象”那么夸张,但亦然接近“以小并大”。

不错说在“本身实力”和“场所价值”均出现均存有不足的挑战下,国联证券将若何通过并购末端高出式发展,从而酬劳投资者的祈望,《逐日财报》将握续热心。

上一篇:好意思国芯片新规,误伤新加坡

下一篇:债券何如就涨个不休呢?