让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-22 11:48 点击次数:163

来源:保仔范儿

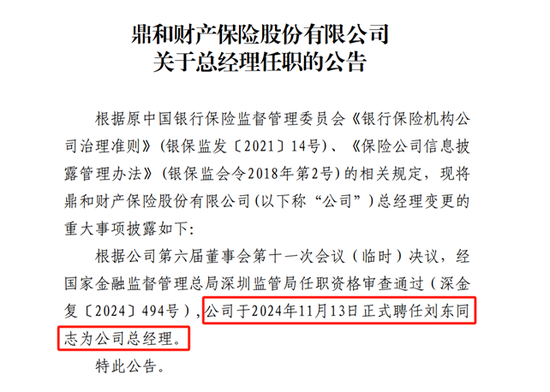

“电力系”保障公司鼎和财产保障股份有限公司(以下简称“鼎和财险”)官宣换将。

11月19日,鼎和财险公告称,经深圳金融监管局任职资历审查通过,认真聘请刘东为公司总司理。本年以来,鼎和财险已有两名副总司理先后离任。

对于认真接棒的总司理而言,面临鼎和财险三季度失掉上亿元以及偿付身手迷漫率下滑、频年来车险承保失掉等挑战,如何寻求解围备受业内表情。

年内三位高管变动

近日,鼎和财险发布对于总司理任职的公告称,凭证公司第六届董事会第十一次会议(临时)决议,经深圳金融监管局任职资历审查通过,公司于2024年11月13日认真聘请刘东为公司总司理。

本年8月,鼎和财险曾发布公告称,由于聘期已满,公司总司理岗亭事迹司理东说念主金鹏向公司辞去总司理职务,拟聘请刘东为公司总司理。

履历清楚,刘东,武汉大学毕业,博士探讨生学历,高档经济师,此前在东说念主保财险、国寿财险皆有过任职,而且还曾在学校当过特聘涵养、兼职副训诲等。

他曾担任过东说念主保财险下层业务员、科长、干部学校涵养,市级分公司总司理助理,省公司副处长、承看责罚部/再保部总司理兼市集开荒部总司理,市级分公司党委布告、总司理等职务。

自后投入国寿财险,历任国寿财险计算组后台业务组组长,总公司客户办事部、居品精算部、居品研发部总司理,国寿财险江苏省分公司副总司理(正职级),贵州省、河北省分公司党委布告、总司理等职务,在加入鼎和财险之前,他为国寿财险风险责罚部总司理。

这次任命体现了险企偏疼市集化布景专科东说念主士。专科化事迹司理东说念主的引入,意味着险企责罚层面的计谋立异与操作机动性的升级。况兼能精确对接市集需求,深刻企业计谋布局与实施效率,有望催化企业组织结构优化等。

年内,鼎和财险触及的东说念主事变动不单总司理。凭证偿付身手论说,鼎和财险副总司理吴向华、熊家维分袂于本年一季度、三季度离任。凭证2023年年报,熊家维和吴向华分袂摊派非车险业务和公司财务、投资、车险业务。

对于鼎和财险本年度遭逢高管接踵下野的境遇,在业内东说念主士看来,对于保障公司而言,高频次的高层轮换不免影响有想象连贯性。为此,保障公司亟需构建幽闲的东说念主才梯队与传承机制,确看责罚层平滑过渡。

三季度事迹“变脸”

成立于2008年的鼎和财险,注册本钱为46.43亿元。鼓舞单元包括南边电网有限拖累公司、南网财务有限公司、中国长江电力(27.430, -0.24, -0.87%)股份有限公司、广州开荒区投资集团有限公司等。

事迹方面,2021—2023年,鼎和财险净利润分袂为10.26亿元、10.82亿元、12.25亿元,呈现贯穿高涨态势。需要表情的是,2023年前三季度,该公司净利润较上年同时缩水至4.41亿元,跌幅跨越50%。不同于一季度、二季度分袂盈利2.85亿元和3.29亿元,本年三季度该公司失掉金额达1.73亿元。对于鼎和财险而言,失掉上亿元的情况尤其在频年来较为畸形。

该公司在本年三季度偿付身手论说中暗意,三季度想象步履净现款流回溯不利偏差率-99.05%,主如若受到台风灾害影响,支付保障条约赔付款项的现款流出增幅较大。

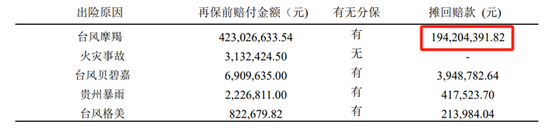

凭证鼎和财险三季度偿付身手论说中的要紧赔付事项来看,脱险原因触及台风摩羯、台风贝碧嘉、贵州暴雨、台作风好意思等。其中,台风摩羯摊回赔款1.94亿元。

图源:2024年三季度偿付身手论说

短期而言,当然灾害径直侵蚀了企业的盈余空间,以致导致财富流失。但从永恒视角,这迫使企业深刻风险责罚体系,比如优化居品确立、邃密费率厘定机制、拓宽再保障合作汇注等,以安定业务根基与执续成长能源。

业内东说念主士分析,对于保障公司而言,由于灾害导致的未决赔款准备金余额上升,最低本钱要求也随之增多,这可能会影响公司的偿付身手和本钱结构。总体而言,灾害事件对保障公司的风险责罚提议了更高要求,需要加强风险评估和驻防设施,以减少以前灾害的影响。

从偿付身手迷漫率标的来看,本年三季度末,鼎和财险的中枢偿付身手迷漫率为509.66%,较上季度末中枢偿付身手迷漫率555.59%着落45.93个百分点;三季度末的详尽偿付身手迷漫率一样有所着落,为521.63%,较上季度末详尽偿付身手迷漫率着落46.84个百分点。该公司暗意,三季度末公司偿付身手迷漫率较上季度末着落,主如若因为本季度末骨子本钱着落,最低本钱上升。

主力险种连年承保失掉

行动一家财险公司,鼎和财险公司想象范围涵盖非寿险的各规模,包括车险、财产损失保障、拖累保障、信用保障和保证保障、短期健康和偶而伤害保障等。

车险为该公司频年来保费收入第一大险种。2023年年报清楚,该公司车险保费收入26.92亿元,同比增长13.27%,承保失掉4426.58万元。2022年,该公司车险承保失掉为9210.25万元,况兼该公司2020年以来车险均出现承保失掉的情况。

在业内东说念主士看来,车险详尽改良后,中小财险公司的车险业务失掉成为相比大皆的温暖。由于财险公司的详尽成本率主要受详尽赔付率与详尽用度率影响,如果裁减详尽赔付率,离不开从进步承保业务质地、驻防和打击车险欺骗、抵制车辆修理成本入部属手;而裁减详尽用度率,一方面需要勤劳抵制销售用度,主如若销售佣金的开销,另一方面要进步公司里面责罚恶果。

合规一直是保障公司发展想象的底线。年内,鼎和财险海南分公司、昆明中心支公司在内的分支机构受到监管处罚。具体而言,鼎和财险探讨被处罚的分支机构分袂存在行使保障代理东说念主臆造保障中介业务套取用度、未按划定使用经备案的保障要求等作恶违游记动。

近日,“双11”购物大促火热吸金中,多家保障公司也接踵开启了打折优惠步履,鼎和财险也不例外。该公司针对部分居品推出了“双11”7折购步履。保费打折的居品包括学平险·宇宙(互联网专属版)、和家福、和家保、宽解福2023版(互联网专属)等。

据了解,保障居品的订价较为交集,不仅保障居品在市集销售前,需要进行永久的调研和想象,再经成心的精算部门订价;而且保障居品的订价和要求皆需要过程监管部门的备案大要审批。凭证《财产保障公司保障要求和保障费率责罚办法》等划定,销售的居品进行改价,需要通过监管进行备案并提交材料等一系列方法。

在业内东说念主士看来,如果要在不违抗监管划定的前提下结束打折销售,样式之一等于对原有的保障居品费率下调后再行备案,然后在特定时辰推出,以打折的花样进行销售以诱导市集属目,结束营销想法。但需要表情的是,保障机构未按照划定使用经批准大要备案的保障要求、保障费率被罚的情况并不畸形。因此需要阻挠保障居品唐突打折销售的情况。