让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-18 12:07 点击次数:183

要闻:

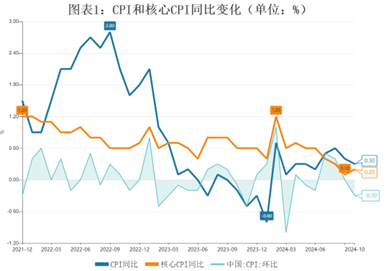

我国2024年10月CPI同比涨0.3%,预期涨0.44%,前值涨0.4%;环比降0.3,前值捏平。

我国2024年10月PPI同比降2.9%,预期降2.52%,前值降2.8%;环比降0.1%,前值降0.6%。

一

CPI:食物孝顺裁汰,核心CPI良善企稳

10月CPI同比高涨0.3%,低于商场预期的0.42%,环比下降0.3%。这一数据反应了刻下国内物价水平的良善高涨趋势,但举座通胀水平仍然保捏在较低水平。环比变动则暴露馅物价在短期内的踏实景象。核心CPI同比增长0.2%,涨幅比上月扩大0.1个百分点,良善企稳。在10月份0.3%的CPI同比变动中,翘尾影响约为-0.4个百分点,本年价钱变动的新影响约为0.7个百分点。

数据着手:Wind、广州银行金融商场部

数据着手:Wind、广州银行金融商场部

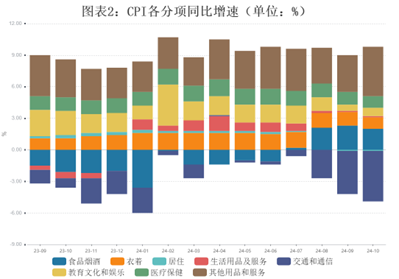

食物价钱同比高涨2.9%。这一增长主要受到猪肉价钱高位颤动的影响,带动了举座食物价钱的回升。然则,由于客岁同时基数较高,食物价钱的环比阐扬较为疲软。环比看,食物价钱在10月份下降了1.2%,主如果由于前期极点天气导致的供给收缩已逐渐获取缓解。此外,猪肉、鲜菜、水家具和鲜果的价钱辞别环比下降了3.7%、3.0%、2.0%和1.0%,这些变化对CPI的环比下降起到了主要推进作用。

非食物价钱在10月份环比捏平,同比下降0.3%,降幅比上月扩大0.1个百分点。交通和通讯价钱同比下降4.8%。10月新动力小汽车、燃油小汽车价钱同比辞别下降6.6%和6.1%,前者较上月进一步收窄,后者与上月捏平,暴露馅随同“两新”战略捏续发力,汽车“价钱战”进一步缓解。

动力价钱同比下降5.1%,降幅比上月扩大1.6个百分点,环比下降占CPI环比降幅的两成驾驭。其中汽油价钱同比下降10.7%,主要受到10月国际油价核心下行和国内成品油价钱协调的影响,10月国内汽油价钱两次上调,但幅度较小,全月均价仍较上月下降1.5%,这也反应了公共经济需乞降国内动力需求的疲软。

10月,剖析文化和文娱价钱同比高涨0.8%。这一增长相对良善,反应了剖析和文化文娱领域的糜掷需求较为踏实。2024年10月,医疗保健价钱同比高涨1.1%。这一增长反应了医疗保健领域的刚性需求,尤其是在东说念主口老龄化趋势下,医疗保健办事的需求捏续增多。其他用品和办事价钱同比高涨4.7%。这一增长主要受到一些高端糜掷品和办事价钱的高涨推进,糜掷需求有所回暖。

数据着手:Wind、广州银行金融商场部

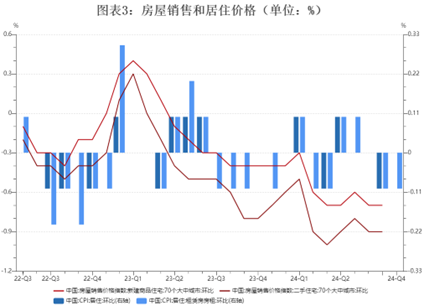

2024年10月,居住价钱同比下降0.1%,反应出房地产商场捏续协调,尤其是房钱和住房关联用度的下降。住房城乡建设部“宇宙房地产商场监测系统”网签数据暴露,在存量增量战略重叠的“组合拳”作用下,10月份宇宙新建商品房和二手房成交总量同比增长3.9%,自本年2月份通顺8个月下降后初度兑现增长,证据战略发力有所收效。

二

PPI:部单干业品需求规复,活命府上环比跌幅扩大

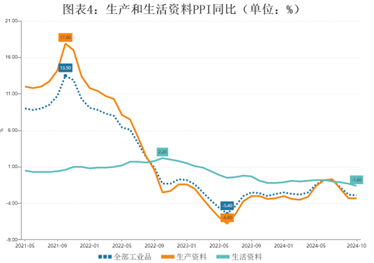

10月PPI同比捏续走低,下降2.9%,降幅比上月扩大0.1个百分点,PPI同比已通顺25月为负。10月PPI环比下降0.1%,降幅比上月收窄0.5个百分点,通顺两个月收窄,或因在一揽子增量战略落地显效等要素带动下,国里面单干业品需求规复。在10月份-2.9%的PPI同比变动中,翘尾影响约为-0.5个百分点,本年价钱变动的新影响约为-2.4个百分点。

同比看,坐褥府上PPI同比下降3.3%,降幅与上月不异;活命府上PPI同比下降1.6%,降幅扩大0.3个百分点。环比看,10月坐褥府上PPI由9月的环比下降0.8%转为高涨0.1%,系下半年以来环比初度增长;活命府上PPI环比不息下降0.4%,降幅扩大0.3个百分点,两者走势背离进度较为罕有。10月初以来,钢铁、水泥、铜、铝等巨额商品价钱履历了一轮高涨历程,坐褥府上PPI对国内PPI环比的遭殃效应迁延。不外,10月活命府上PPI环比跌幅扩大,是举座PPI环比未能回正的首要遭殃。

数据着手:Wind、广州银行金融商场部

图表5:10月坐褥府上分名堂同、环比(单元:%)

数据着手:Wind、广州银行金融商场部

坐褥府上方面,工业需求处于历史低位,上游资源关联行业价钱捏续低迷,重叠国际原油价钱下行,石油煤炭关联工业价钱同比、环比降幅扩大。同比看,石油和自然气开采业同比下降14.6%,扩大4.5个百分点;石油煤炭过甚他燃料加工业下同比降13.9%,扩大4.5个百分点;环比看,石油煤炭过甚他燃料加工业价钱环比降2.6%,石油和自然气开采业价钱环比降2.4%。煤炭开采和洗选业同比下降5.6%,扩大3.0个百分点。但由于行将入冬,供暖用煤需求增多,煤炭开采和洗选业价钱环比由降1.3%转为高涨0.1%。玄色金属矿采用业价钱同比下降7.7%,跌幅较9月份扩大1.2个百分点,证据卑劣工业坐褥需求仍然萎缩。

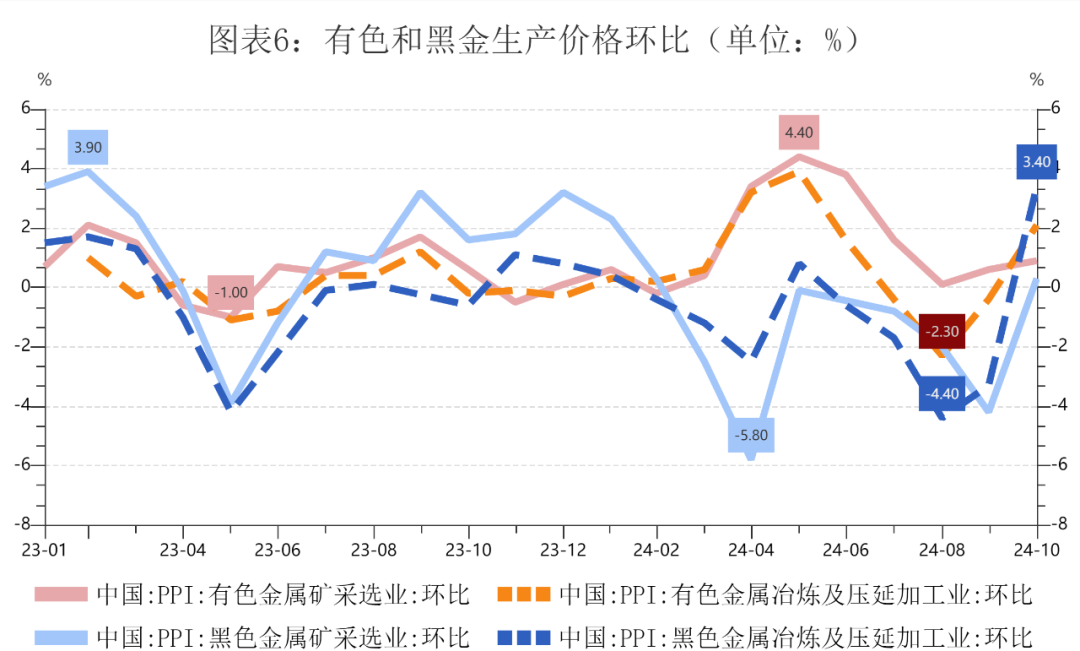

产业链中游,建筑需求有所改善带动钢材、水泥等价钱止跌回升,玄色金属冶真金不怕火和压延加工业价钱环比涨3.4%,为止通顺四个月的下落,非金属矿物成品业价钱环比涨0.4%。同比看降幅也有收窄,玄色金属冶真金不怕火和压延加工业同比下降7.5%,收窄3.6个百分点;非金属矿物成品业同比下降4.7%,收窄0.4个百分点。

数据着手:Wind、广州银行金融商场部

活命府上方面,10月活命府上价钱同比降幅扩大0.3个百分点至-1.6%,其中耐用糜掷品类价钱是主要遭殃要素,同比降幅扩大一个百分点至-3%。耐用糜掷品中,汽车制造业价钱同比下降0.9%。但其中新动力车整车制造价钱环比通顺下降12个月后转为高涨0.6%,稍微回暖。受国际经济环境及国内企业价钱战影响,部分装备制造业价钱下降,野心计制造价钱环比降0.3%。

三

对债市的影响

10 月 CPI 和 PPI 数据举座弱于预期,一方面反应战略落地到价钱的传导仍需技术,另一方面暴露馅刻下内生需求拓荒难度较大,重叠外部环境的省略情趣,战略动能仍有待加强。要使得物价捏续回升,财政膨胀撑捏民生是要道。

继9月24日下调战略利率和房贷存量利率后,10月央行认真下调 LPR 报价25个基点,幅度介于战略利率(20BP)和 MLF利率(30BP)之间,为 2019年LPR 报价修订以来最大的下调幅度,战略宽松的信号强。10月LPR 报价下调幅度跳跃9月7天逆回购利率20个基点的降幅,且超出彭博一致预期的20个基点,5-30 年期国债收益率下行、国债期货高涨。这是 2024 年内央行第3次调降 LPR 报价,其中1年、5年期以上LPR 报价辞别累计下调35、60个基点至3.1%、3.6%。外洋“降息潮”也为国内货币战略宽松灵通更大空间。短期内货币战略有望保捏宽松,以助力稳增长、稳地产。

10月东说念主大常委会及财政发布会出台大规模债务置换举措,将升迁方位政府扩投资,并强调来岁将实施愈加牛逼的财政战略来改善企业坐褥与住户糜掷预期,货币战略引申阐发强调要“促进物价合理回升”,在增进信心方面有明细收效。商场对化债落地决策已有预期,后续债市将不息期待12月政事局会议,定调来岁增量战略空间与发力观点。战略扰动下债市下行空间受到勤勉,10年国债展望保捏窄幅颤动形势。推敲到前期利率捏续下行,使得农商行、保障等树立型机构明显欠配,长端利率债已展现性价比,展望这两类机构后续将加大树立力度后利率债将最初企稳。银行保障等树立力量或在 11 月有所纪念,国债阐扬展望强于国开和信用。

银行、保障树立较少的信用债、二永债等展望协调技术偏长,信用利差或捏续走阔,何时企稳尚待不雅察,欠债端踏实性偏弱的投资者需防备流动性风险。机构或将适合行使二永等信用活跃品种进行短线往来。当今中短端的详情趣较高,长端利率的波动或将扩大,但年内也曾具备一定下行空间。

作家简介

衣诺: 广州银行金融商场部,对外经济商业大学经济学学士,伦敦政事经济学院经济学硕士,岭南金融考虑院兼职考虑员。