让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-19 10:35 点击次数:205

作家 | 李沁予,剪辑 | 范志辉

音乐行业正在回顾内容基本盘。

短短几年内,科技类初创公司似乎缓缓从大型唱片公司的投资重点中淡出。也曾炙手可热的NFT、捏造现实与直播等斯文业务,进程俄顷的上升后,仍是难觅脚迹,任何带有“潮水技巧”标签的神情似乎齐不再是大型唱片公司的骄子。

相背,以三大唱片为代表的行业巨头正将眼神转向那些扎根于原土新兴市集的传统唱片公司和经典音乐版权。这么的转向,是否也意味着音乐行业从求新求变中重新回顾本源,拥抱永恒观点?

三大唱片回顾内容基本盘

2024年,环球音乐集团、索尼音乐文娱、华纳音乐集团便已收购或投资了11家位于微型或发展中市集的唱片公司、版权公司。

以环球音乐为例,本年2月,环球音乐集团晓示收购尼日利亚唱片公司 Mavin Global 广阔股权。同月,以2.4亿收购版权公司Chord Music Partners 25.8% 的股权。

下半年,环球音乐接续开 启“买买买”模式。

9月,先是收购泰国版权公司RSGroup音乐版权的剩余股权;一个月后,接续收购欧洲落寞唱片公司PIAS剩余股权成为其最大鼓动;10月底,环球音乐旗下唱片公司Virgin Music Group收购专注于中国、印度和其他高后劲市集的落寞唱片公司相配音乐Outdustry。

同期,环球音乐的计谋也不仅限于收购。本年3月,环球音乐与韩国文娱公司HYBE签署为期十年的唱片和音源群众独家运动合同。凭证公约,环球音乐将为HYBE旗下艺东说念主在北好意思地区的行径提供宣传和营销支持。

本年9月,环球音乐大中华区晓示缔造环球音乐粤港澳大湾区厂牌(Universal Music China Greater Bay Area)。10月,环球音乐将旗下拉丁艺术家职业机构Global Talent Services列为里面落寞运营的群众部门,其责罚和运营将落寞于环球音乐的土产货音乐厂牌。

环球音乐也明确向外界展示了其扩展业务的计谋意图。

10月31日,环球音乐集团首席践诺官Lucian Grainge在财报电话会议开幕词中默示,公司正在勉力向高后劲市集膨胀。这些市集往日因数字盗版问题而鲜有东说念主眷注,但如今跟着正当流媒体职业的进步,缓缓成为新的眷选藏点。

此外,环球音乐集团首席财务官Boyd Muir在会议上默示,公司揣摸在年底前完成“其他几项投资”,本年下半年环球音乐的投资总和将达到3.8亿到4.34亿好意思元。

华纳音乐在新兴市集不异亦然马束缚蹄。

从前年起,华纳音乐印度公司就收购了当地刊行公司 Divo 广阔股份。据《印度经济时报》报说念,本年3月,华纳音乐印度公司收购了印度文娱公司JetSynthesys旗下子公司Global Music Junction (GMJ)约26%股份。

10月,华纳音乐集团晓示收购荷兰知名唱片公司 Cloud 9 Recordings,同期华纳音乐旗下荷兰版权分公司Warner Chappell Music Benelux也与当地版权公司Blue Skies Publishing 刚烈独家群众责罚公约,两边共同责罚包括 Dolly Dots、Willeke Alberti 等当地知名艺东说念主的 100 多首热点歌曲。

索尼音乐则是在本年对经典版权荒诞下注,在往日 12 个月内进行了三笔大型音乐钞票走动。先是在本年2月,索尼音乐以高出6亿好意思元的价钱收购了迈克尔·杰克逊50%的词曲版权和灌音版权,其中包括有着吉尼斯记载认证的《Thriller》等经典专辑。

6月,索尼音乐以12亿好意思元的价钱收购了皇后乐队灌音作品的整个版权以及姓名和肖像权;9月,又以4亿好意思元的价钱再次拿下老牌乐队Pink Floyd的灌音版权、姓名、肖像权。

10月,索尼音乐与“地中海音乐之父”Amr Diab斥地了独家协作伙伴联系,收购其包括《Inta El Haz》等热点歌曲的灌音版权,收购金额暂未败露。

天然,索尼音乐这一年也并莫得只盯着经典作品版权。6月,索尼音乐与总部位于洛杉矶的唱片公司 D36 杀青群众合股公约,将扩大南亚音乐在好意思国偏激他主要市集的影响力;9月,索尼音乐还与越南音乐厂牌Great Entertainment杀青计谋协作,将赢得Great Entertainment音乐目次的群众独家刊行权。

不丢丑出,行业成本正在向更具合手续增长后劲的限度歪斜。三大唱片公司通过收购经典版权、投成土产货传统音乐公司和膨胀高后劲市集等方式,沉稳本人地位,强化其竞争力。

投资转向是何如发生的?

MIDIA首创东说念主Mark Mulligan曾提到,当下的落寞唱片市集存在两种趋势——碎屑化与整合。

两种趋势看似对立,但它们推行上在市辘集找到了一种均衡。碎屑化带来了千般性,小厂牌和落寞音乐东说念主有更多契机进入市集;另一方面,大型公司也通过资源整合,确保市集的沉稳性和可合手续发展。

这一趋势放在整个音乐市集仍然适用。

往日几年,流媒体是群众音乐产业增长的主要驱能源,IFPI发布的《2024群众录制音乐论说》数据走漏,固然流媒体收入增长了10.4%,达到193亿好意思元,仍然是群众全体增长的主要驱能源。但增幅与2022、2021年的11.4%、24.3%比拟呈逐年下落趋势;更不要说,2015年到2021年的年平均增长能够高达35.1%。

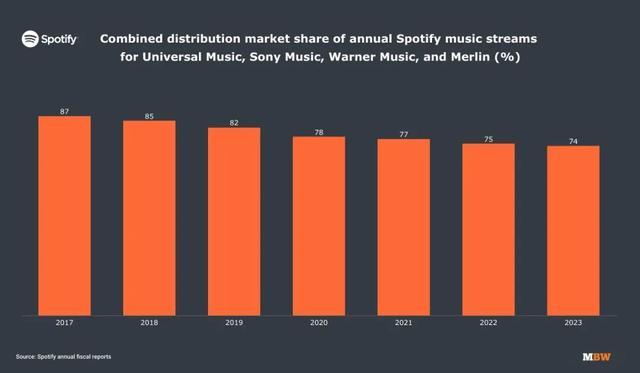

在流媒体进入增长瓶颈期后,落寞音乐却迎来了我方的黄金期,曲折减弱了传统音乐巨头的市集教唆地位。数据走漏,2023年,三大唱片以及落寞音乐代理机构Merlin在Spotify上的音乐市集份额仍是贯串第6年下落,初度跌破74%,且全体成下滑趋势。

此外,本年8月,咱们曾在著作《落寞音乐杀疯了》中提到,群众夏日十大热点歌曲榜单高出60%的上榜歌曲齐为落寞刊行,而非来自签约三大唱片的签约艺东说念主。流媒体平台上播放量高出5亿次的歌曲中,在纯粹每十次播放中就有一次来自落寞音乐公司。

据MIDiA 的最新论说数据,按刊行分离,2023年落寞唱片和艺东说念主落寞刊行占群众录制音乐市集的34.2%;而按版权总计权分离,这一比例跃升至46.7%,收入达到143亿好意思元。值得正式的是,通过三大唱片刊行的落寞厂牌收入为38亿好意思元。

不丢丑出,不管从榜单名次照旧总计权、刊行的角度来看,越来越多的热歌和版权份额来自三大体系除外,且份额接续增长,接续稀释着三大唱片的言语权,这是肉眼可见的危险。

三大天然不会坐视不管,而是通过投资、市集深耕和整合等方式,徐徐将落寞音乐市集的增长滚动为本人的上风。

正如摩根士丹利分析师在投资者论说中所写:“早期的收购微型唱片公司对收入的影响不错忽略不计,对利润增长的影响也很小。但在异日,它们很可能成为收入增长的更紧迫的驱能源。”

更况且,经典音乐版权是三大唱片公司的“护城河”钞票,频繁具有卓绝期间的眩惑力,生命周期极长。固然收购艺术家音乐版权的走动金额巨大,对唱片行业巨头来说,这些收益相较于它们浩瀚的全体收入只是很小的一部分。而比拟于新音乐的昂贵扩充成本,经典音乐也无需过多的营销干预,且具有反周期性,能够在经济低迷时期保管相对沉稳的剖析。

另一方面,以南亚、拉丁好意思洲、撒哈拉以南非洲等为代表的群众南边市集的后劲仍是启动展现。

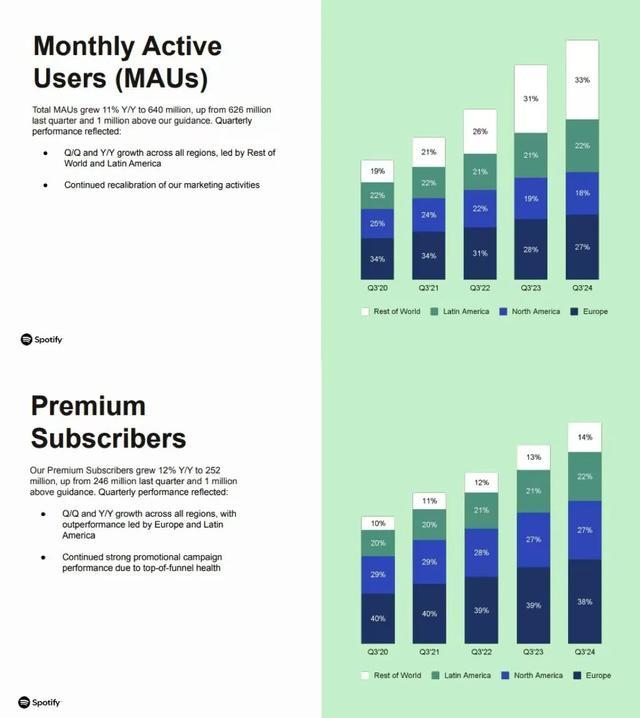

据悉,从2020年第三季度到2024年第三季度,新兴市集在Spotify群众月活跃用户中的占比从19%升至33%,取代北好意思(从25%降至18%)成为最大孝敬区域。同期,欧洲在订阅用户中的主导地位有所减弱(占比从40%降至38%),而拉丁好意思洲和新兴市集则稳步增长,分别达22%和14%。

换句话说,群众音乐市集重点正肉眼可见的向南边市集鼎新,不外,三大唱片要念念在新兴市集站稳脚跟也并不是那么容易。

异日,非西方市集将占据更大的流媒体份额。这些地区固然ARPU较低,但“群众土产货化”趋势权贵增强,母语创作的原土音乐正在流媒体平台上占据主导。

同期,文化中心与收入中心脱钩,加剧了像三大这么的西方唱片公司的“双重扣头”——新兴市集低ARPU死一火了收入增漫空间,同期原土音乐的强势崛起减弱了西方曲库的市集占有率。尽管如斯,新兴市集东说念主口红利与永恒用户增长后劲仍是三大巨头无法漠视的诱因。

因此,三大唱片的投资转向成为其允洽市集动态的计谋势必。

一方面,通过收购土产货厂牌、微型唱片公司、扩大经典版权,强化传统市集的沉稳性与抗周期性收入开端;另一方面,通过深耕新兴市集,融入区域音乐生态,霸占群众音乐文化重点鼎新的先机。

结语

三大唱片在投资上向内容基本盘的回顾,体现了一种求实且永恒的知悉。

微型传统唱片公司、经典版权的沉稳与南边新兴市集的挖掘,也并非只是是两条平行的成本旅途,而是音乐生态在“双轨化”口头下的深度适配。如安在经典与立异、土产货化与群众化之间找到均衡,影响着行业巨头能否在文化挪动与经济重点鼎新的潮水中立于无坚不摧。

这场成本与文化的竞逐,大约将界说下一个音乐产业的黄金时间。