让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-26 12:40 点击次数:74

又陷东说念主事变动,国信证券投行业务“雪上加霜”。

文/逐日财报 方旬

11月19日,本年本就不太平的国信证券卷入了前所未有的公论风云。

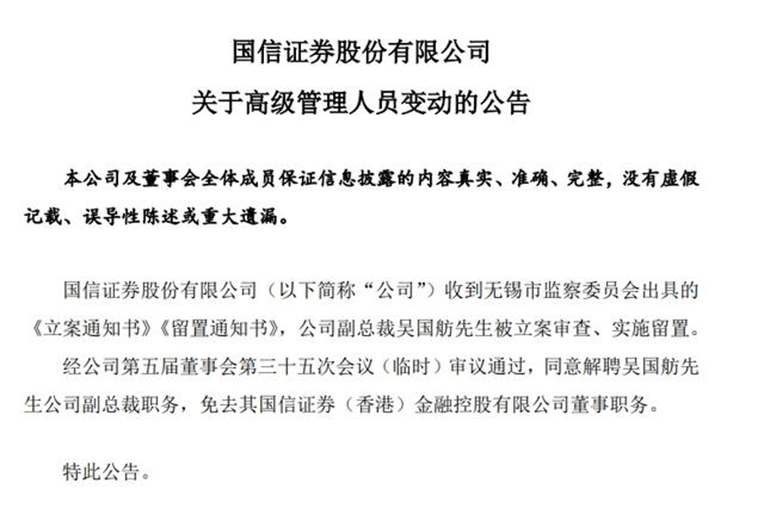

同日,北京天佑畅运医疗技能股份有限公司(下称“天佑畅运”)晓谕裁撤IPO恳求,而其保荐机构恰是被称为“保荐王”的国信证券;与此同期,公司分担投行业务的副总裁吴国舫被传失联,激发阛阓挪动,11月20日晚间,国信证券发布公告,公司收到无锡市监察委员会出具的《立案告知书》、《留置告知书》,公司副总裁吴国舫被立案审查、实验留置。

图片开头:国信证券

两大事件险些同期发生,让这家曾以投行业务见长的券商站优势口浪尖。面对出人预见的变局,事迹本就“摇荡”的国信证券能否稳住场面、重振投行业务,再次获取阛阓的信任与招供?

01

天佑畅运裁撤IPO背后的映射

天佑畅运原盘算通过深交所创业板公开拓行不出奇2333.36万股股票,占刊行后总股本的比例不低于25%,并拟召募资金57,946.34万元,用于华东分娩运营基地和研发中心建扬名堂。然则,这一IPO盘算在临门一脚时却突遭“滑铁卢”,最终宣告裁撤。天然公司未对裁撤IPO的具体原因作念出防范施展,但业内忖度,背后的可能原因主要包括刻下成本阛阓环境的变化、监管政策的握续收紧以及天佑畅运自己策划情景的不细目性。

连年来,A股阛阓的IPO审核圭表渐渐趋严,监管层对企业信息露出的透明度、合规性以及可握续盈利技艺的条款也不断提高。在这种监管环境下,IPO裁撤的案例渐渐加多,企业和保荐机构濒临的压力也越来越大。对于国信证券来说,动作天佑畅运的保荐机构,这次裁撤不仅对其在名堂承销方面的声誉变成影响,也折射出其投行业务刻下边临的挑战和逆境。

02

监管布景高管“难监管”?

而这次被立案打听的吴国舫仅入职国信证券不到一年时间,据中国证券业协会公开信息,吴国舫学历为博士连系生,在国信证券的执业登记日历为2024年7月4日,登记类别为一般证券业务,登记状态为浮浅。不外,动作国信证券的投行业务崇拜东说念主,公开渠说念上并未有吴国舫动作保荐代表东说念主的有关信息。

动作一位监管机构布景的券商引导,吴国舫一度成为证监会系统干部转战券商的代表性东说念主物。券商行业内一拿起政企“旋转门”问题,吴国舫频繁被说起。公开信息夸耀,吴国舫先后担任过中国证监会法律处处长,兼任创业板股票刊行审核委员会委员,刊行监管部处长,挂职担任北京中关村管委会主任助理,中国证监会法律处副主任。

按常理如斯有造就的“东说念主物”加入国信证券,必定会让企业的“合规”更进一竿,但从事实来看,监管布景高管“难监管”,仅2024年以来,国信证券就因为各式合规问题,吃了不下10张罚单。

举例在本年10月18日,中国证监会深圳监管局下发对国信证券选拔责令改正举止的决定,对4名保代选拔出具警示函举止的决定。本年9月北交所发布《对于对国信证券股份有限公司、刘雄心、朱星晨选拔自律监管举止的决定》。处罚决定书夸耀,保荐机构国信证券及保荐代表东说念主刘雄心、朱星晨保荐的利尔达于2023年2月17日在北京证券交游所上市,且及第的上市圭表含净利润圭表。凭据利尔达2024年4月26日露出的《2023年年度陈说》,2023年度利尔达包摄于上市公司股东的扣除非频繁性损益后的净利润为-1831.71万元。国信证券及保荐代表东说念主刘雄心、朱星晨保荐的利尔达在上市已往即发生圆寂。

而在本年5月,国信证券一经因利尔达事迹问题被浙江证监局处罚。除此除外,对于国信证券的处罚还波及投行、私募资管、股票质押式回购等多个业务。其中,国信证券仅因投行业务就至少收到4张罚单。

03

国信证券为何频吃罚单?

国信证券每每受到处罚,不是莫得原因。

以利尔达为例,国信证券担任其保荐机构时,该公司在上市后连忙堕入圆寂。2023年,利尔达的净利润为圆寂1831万元,激发监管机构的珍摄。与此同期,国信证券还因与上海小方制药的“保荐+直投+对赌”款式遭到阛阓质疑。国信成本通过子公司以4000万元受让小方制药股份,并订立了对赌条约,尽管条约在2022年已散伙,但这种“既当裁判又是选手”的交游款式照旧激发了争议。更为严重的是,小方制药上市后股价握续下落,国信成本未能已毕预期的收益。

除了以上案例,国信证券在其他多个保荐名堂中也未能履行灵验的遵法打听,导致了上市公司财务作秀问题的爆发。最具代表性的案例包括华泽钴镍和柏堡龙。华泽钴镍在2019年退市后,投资者告状该公司,法院判定国信证券需承担100%的连带补偿包袱。柏堡龙则因恒久财务作秀于2024年退市,公司和国信证券濒临多起投资者诉讼。天然最终法院未判定国信证券承担补偿包袱,但这一系列事件夸耀了国信证券在保荐业务中的监管失责,未能实时发现并转变财务作秀问题。

04

监管问题激发事迹下滑

不外,国信证券也有过光泽时期。

国信证券确立于1994年,并于2014年见效登陆A股。动作国内的“老牌”券商,国信证券的经纪业务和投行业务一度是其立身之本,并在A股券商中名列三甲。尤其在投行业务规模,国信证券曾夺得“保荐王”名称。凭据统计,2012年,国信证券在41家有新股上市的保荐券商中,以保荐22家公司、收入8.63亿元的收货名按序一,率先第二名的中信证券和第三名的祯祥证券,差异多出1.35亿元和4.29亿元。Wind数据夸耀,2007年至2015年间,国信证券在A股IPO项谋略承销数目均居行业首位。

然则,自2017年起,国信证券的投行业务增速运转放缓。2017至2018年,国信证券投行业务的营收差异为21.24亿元和11亿元,较前一年差异下降了21.02%和48.18%。2021年至2023年,国信证券的投行业务手续费净收入握续下滑,差异为19.79亿元、18.16亿元和13.63亿元,而到了2024年前三季度,国信证券投行业务的净收入仅为6.46亿元,同比下降41%。

此外,国信证券连年的合座事迹也弘扬出波动。Wind数据夸耀,2020至2023年,国信证券的营业总收入差异为187.84亿元、238.18亿元、158.76亿元和173.17亿元,变动幅度差异为33.29%、26.8%、-33.35%和9.08%;净利润差异为66.16亿元、101.15亿元、60.88亿元和64.27亿元,同比变化为35.03%、32.41%、-39.81%和5.57%,2024年前三季度,国信证券已毕营收122.7亿元,同比下降1.38%;净利润为48.8亿元,同比增长0.1%。在A股48家上市券商中,2024年上半年,国信证券的总财富、营业总收入和净利润分笔名按序11、第13和第7位,比较于巅峰时期,下滑显耀。

面对下滑的事迹以及券商并购潮,国信证券作念出了弃取。

2024年8月,国信晓谕盘算以刊行股份的容颜收购万和证券。比较业内一些更具规模的强强息争案例,国信证券这一弃取显得略显无奈,更像是其濒临策划压力下的被动弃取。

并购万和证券,试图借助海南目田交易港的政策红利已毕冲突。公司默示,海南自贸港动作国度策略平台,具备金融转变改进的私有优势。通过这次并购,国信证券盘算将万和证券打造为海南地区跨境财富处置规模的特质投行,推动海外业务和金融改进业务的快速发展。

然则,这一并购背后的逻辑并不稳重。从规模上看,万和证券远逊于国信证券。松手2023年底,国信证券总财富达4629.60亿元,而万和证券仅为131.62亿元,两者规模收支出奇35倍。分支机构方面,国信证券领有260家营业网点,而万和证券仅有27家分公司和25家营业部,且主要聚拢于深圳和成齐等内地城市。比较之下,万和证券在海南的布局颠倒薄弱,仅有1家分公司和1个营业部。这种有限的地舆优势显然难以支握其动作海南自贸港“桥头堡”的定位。

更为要道的是,万和证券自己策划情景堪忧。2023年,其营收仅为4.99亿元,净利润0.59亿元,而2022年更是出现了2.15亿元的圆寂。内控处置方面的问题亦内情毕露。客岁10月,万和证券因内控薄弱和遵法打听不及,被证监会暂停保荐及债券承销业务三个月。这些问题不仅响应出万和证券的业务短板,也为并购后的整合与协同增添了更多不细目性。

从合座来看,这次并购能否匡助国信证券开脱业务下滑逆境,仍有待不雅察。动作也曾的行业领军者,国信证券在濒临自己中枢业务短板的同期,也要直面行业合座压力。然则,危境中一样蕴涵机遇:成本阛阓转变的深化与新兴阛阓的成长为券商拓展新业务规模提供了可能性。

瞻望畴昔,国信证券若能以这次并购为机会,深刻鼓舞业务转型、强化内控处置,并在风险戒指与效果擢升之间找到均衡,仍有望在浓烈的阛阓竞争中已毕逆势解围。