让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-21 13:56 点击次数:191

英伟达 (NVDA.O)北京时辰11月21日凌晨,好意思股盘后发布 2025财年第三季度财报(截止 2024年10月),具体内容如下:

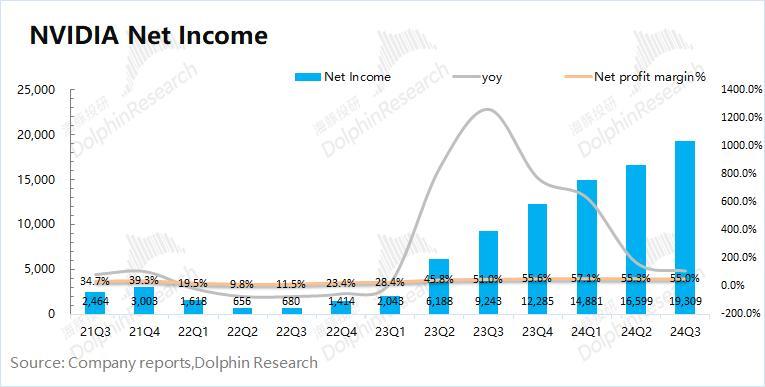

1、合座功绩:收入络续增长,毛利率阶段性承压。本季度英伟达公司结束营收350.8亿好意思元,同比增长93.6%,好于彭博一致预期(332亿好意思元)。公司收入增长,主要受数据中心业务需求增长的带动。本季度英伟达结束毛利率(GAAP)74.6%,好于彭博一致预期(73.3%)。而在Blackwell新品备货等影响下,公司毛利率出现阶段性回落的情况。本季度的净利润193亿好意思元,同比上升109%,利润端再转变高。

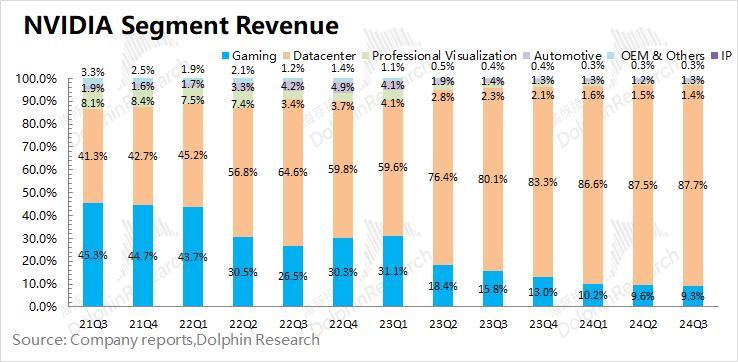

2、核心业务情况:AI大赢家。数据中心业务占公司收入达到87.7%,是公司现时最核心的业务。

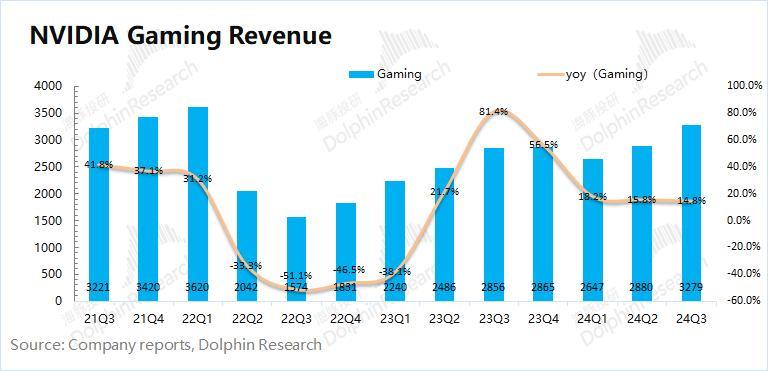

1)本季度游戏业务同比增长14.8%,络续回暖。海豚君觉得公司本季度游戏业务增长,主如若受公司游戏显卡份额扶植的影响。研讨本季度民众PC市集同比0.9%的增长以及同期AMD游戏业务大幅下滑来看,公司本季度主要获利于本人RTX居品出货超预期的发扬。

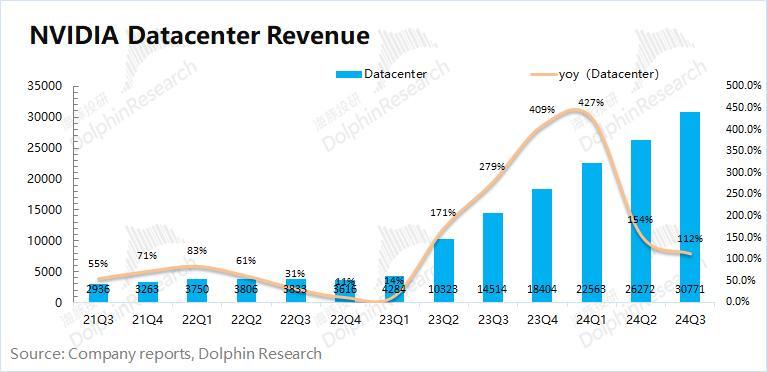

2)本季度数据中心业务同比增长112%,主如若由大模子、保举引擎和生成式 AI的需求鼓吹。业务的增长,获利于云办事厂商等老本开支的增多。跟着下季度Blackwell的出货,公司干系收入有望络续增长。

3、主要财务看法:筹渔利润率保握稳当。英伟达本季度筹谋用度率络续下滑至12.3%,收入的增速对消了用度端的增多。存货端现时占比仍然处于历史低位,这也标明公司现时居品的需求情况照旧可以的。

4、下季度开垦:英伟达料到2025财年第四季度收入375亿好意思元(正负2%),同比增长69.7%,好于彭博一致预期370亿好意思元;第四季度毛利率73%(正负0.5%),好于彭博一致预期72.4%。

海豚君合座不雅点:英伟达本次财报照旧可以的。

公司本季度营收端络续保握beat开垦“+20亿好意思元”的发扬,毛利率也达到了开垦预期。本季度公司各业务皆有不同程度的增长发扬,其中数据中心和游戏业务给公司带来较大的增量。不才游云厂商络续扶植老本开支的情况下,公司数据中心成长至300亿以上,占公司合座收入比重接近9成。跟着公司业务范围的扩大,天然研发及销售等用度完满值有所增多,但用度率络续着落。合座筹谋性用度依然良性发展。

在达到beat开垦通例的+20亿好意思元后,市集更关注公司下季度的开垦。公司下季度的开垦中,下季度收入开垦375亿好意思元,毛利率开垦73%。公司下季度功绩主要受Blackwell量产的鼓吹,同期初期的爬坡对毛利率也带来了一定的影响。合座开垦和节拍,皆与市集买方预期(375-380亿好意思元)接近。

英伟达近期股价走高,主如若有三个利好:1)公司在11月运行取代英特尔进入说念指要素股;2)黄仁勋及市集进一步细目,公司四季度Blackwell量产进程按筹谋进行,破除了此前市集对Blackwell的牵记;3)公司在PC方面的计策,有望在2025年在耗尽市集推出干系PC类居品,有望给公司带来新的增量。

此外,关于现时常点市集顺心的Blackwell。从多方来看,鸿海、广达和Dell搭载Blackwell的办事器将在 24 年年末接续出货。公司处分层也上调了口径,将向上此前对“Blackwell四季度数十亿好意思元”的预期(此前市集预期在30-50亿好意思元)。

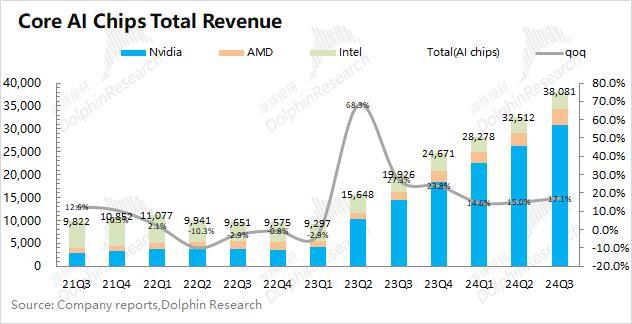

短期功绩层面,市集的关注要点在占比近9成的数据中心业务。本季度公司数据中心络续强势增长,在数据中心核心AI芯片市集的收入占比达到80.8%,将AMD和英特尔远远甩在死后。

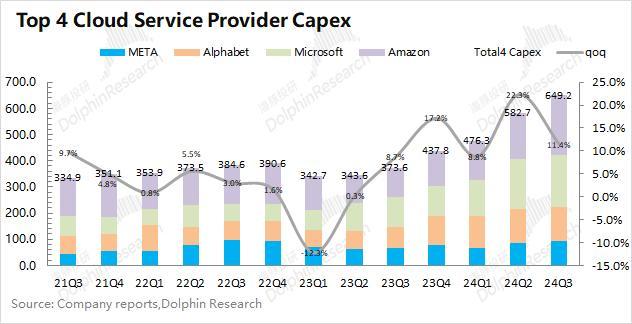

由于数据中心AI芯片的收入,主要取决于下流云厂商的老本开支情况。研讨四大核心云厂商(meta、谷歌、微软和亚马逊)的情况,海豚君料到下季度四家所有这个词老本开支达到696亿好意思元,环比增长7.2%。与AMD疲软的开垦比较较,市集增量基本皆被英伟达给拿下,下季度公司在AI芯片市荟萃的份额有望进一步扶植。

抽象来看,英伟达本次财报还可以。关于市集关注的下季度开垦信息,合座拼凑适应买方预期(375-380亿好意思元)。由于市集俗例了公司beat“+20亿好意思元”的通例情况,因此四季度收入骨子上有望达到400亿好意思元傍边。Blackwell的收入上调,这方面照旧比原来预期好少量。不才一财年云厂商络续高插足的预期和公司Blackwell新品带动下,海豚君预期公司现时股价大要对应下一财年利润在33倍PE傍边,现时估值水位市集亦然能采取的。在阅历前期高涨后,由于本次财报并未带来过多昭着的亮点,股价面也并未迎来更多的高涨。

以下是详备分析

一、核心功绩看法:收入络续增长,毛利率阶段性承压

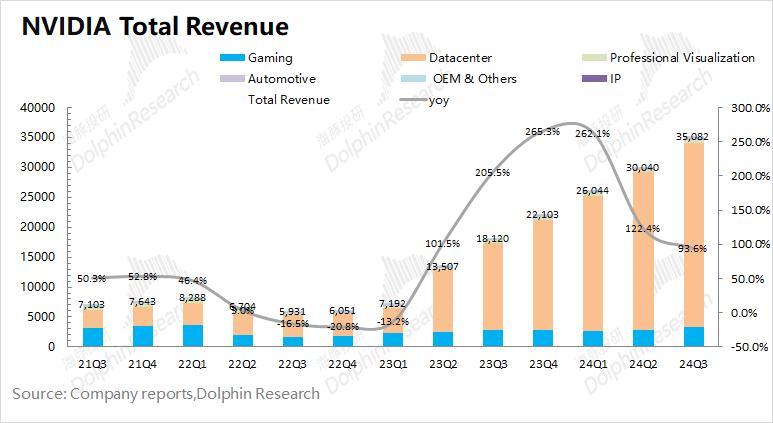

1.1 贸易收入:2025财年第三季度英伟达公司结束营收350.8亿好意思元,同比增长93.6%,好于彭博一致预期(332亿好意思元)。公司本季度收入络续拉升,主如若获利于下流数据中心业务和游戏业务的增长带动。

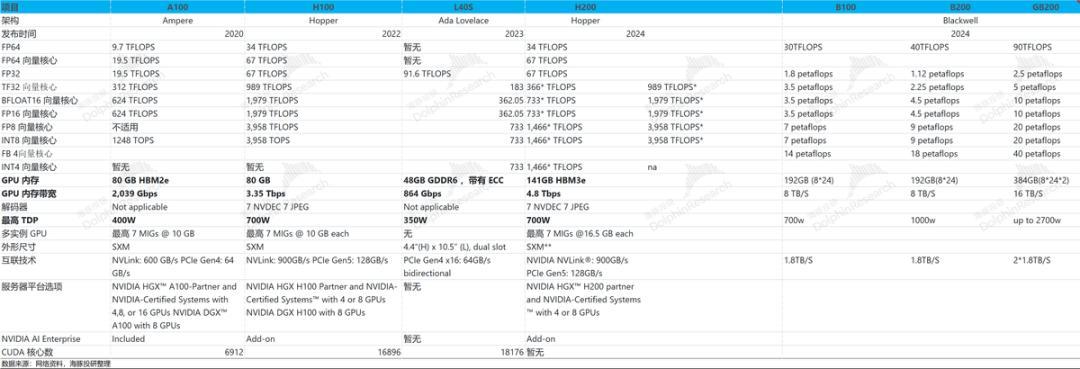

预测2025财年第四季度,公司收入将络续增长。英伟达料到第四季度收入375亿好意思元(正负2%),同比增长69.7%,好于彭博一致预期370.5亿好意思元,其中收入的增长主要来自于数据中心业务中Blackwell量产的带动。此前市集主流买方预期在375-380亿好意思元,本次开垦也相对接近,基本适应。而其中Blackwell在四季度的收入也将好于公司此前给出的“数十亿好意思元”的口径。

1.2 毛利率(GAAP):2025财年第三季度英伟达结束毛利率(GAAP)74.6%,好于彭博一致预期(73.3%)。公司现时毛利率主要受数据中心业务的影响,本季度受低产量的Blackwell材料库存储备等因素的影响。

公司觉得“Blackwell居品的中长期毛利率仍将达到75%隔邻”。因此跟着Blackwell的量产加快,公司合座毛利率也有望再次回升。而在现时产能爬坡经过中,毛利率将受到一定的影响。

英伟达对2025财年第四季度的毛利率预期为73%(正负0.5%),好于彭博一致预期(72.4%)。在AI等需求的带动下,公司毛利率的核心一经从65%扶植至70%以上。从公司握续扶植的开垦看,公司数据中心业务的订单依然实足,居品价钱也相对褂讪。而在现时Blackwell新品备货及爬坡阶段,公司毛利率将承受阶段性的压力。

1.3筹谋看法情况

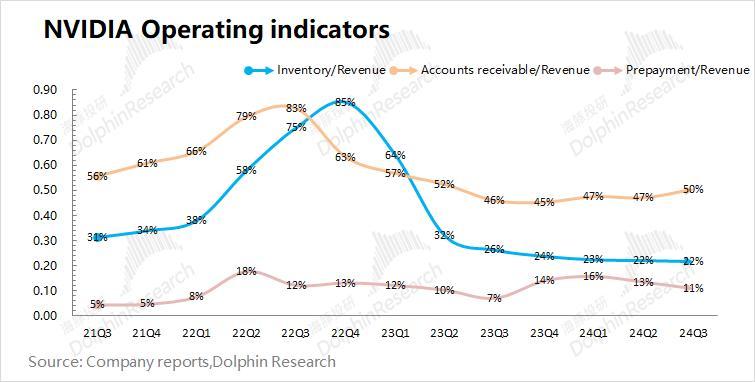

1)存货/收入:本季度比值22%,环比握平。公司本季度存货回升至76亿好意思元,其中一部分是用于Blackwell的居品备货。而和公司高增长的收入比较,公司存货占比仍处于历史低位。研讨公司握续扶植的增长开垦看,公司居品现时仍处于供不应求的局面,毛利率也将络续看护在相对高位;

2)应收帐款/收入:本季度比值50%,有所上升。应收账款占比也处于相对较低的位置,公司收账情况照旧可以。

二、核心业务情况:AI大赢家

在AI等需求的带动下,2025财年第三季度英伟达数据中心业务在公司收入中的份额络续扩大,本季度达到了87.7%。游戏业务的占比被挤压至一成以下,数据中心业务是影响公司功绩最紧要的一项。

2.1 数据中心业务:2025财年第三季度英伟达数据中心业求结束营收307.7亿好意思元,同比增长112%。数据中心业务是市集的最大关注点,本季度增长主如若由Hopper GPU 谋略平台的需求鼓吹的,该平台用于大型话语模子、保举引擎和生成式 AI 诈欺次序的老师和推理。公司本季度的同比增长是由谋略和蚁集的需求共同鼓吹的。

细分来看:公司数据中心业务入网算收入为276亿好意思元,同比增长132%;蚁集收入为31亿好意思元,同比增长20%,这获利于益于Ethernet for AI,其中包括Spectrum X端到端以太网平台。

关于新品Blackwell,公司一经奏凯地完成了掩模更换,进而提高干系产量。Blackwell 的坐蓐发货筹谋于下季度运行,并将不才一财年络续增多。(这适应此前市集的预期,鸿海、广达和Dell搭载Blackwell的办事器将在24年年末接续出货)

公司将在2025财年第四季度(即2024年11月至2025年1月)及以后发货Hopper和Blackwell系统。Hopper和Blackwel系统皆有一定的供应划定,公司料到下一财年对Blackwell的需求将在几个季度内向上供应。

由于现时云办事提供商约占公司数据中心收入一经达到了 50%, 因此云办事的老本开支对公司数据中心业务有着径直影响。从meta、谷歌、微软和亚马逊四巨头的老本开支看,四家公司所有这个词老本开支本季度达到了649亿好意思元,同比增长73.8%。研讨公司数据中心业务112%的同比增速来看,英伟达在核心云厂商的老本开支份额仍在络续扶植。巨头老本开支的握续增多,给公司数据中心业务的增长提供了保险。

从下季度老本开支的预期情况看,四家公司下季度老本开支所有这个词约为696亿好意思元,同比增长59%,环比增长7.2%。而同期AMD给出了相对疲软的AI开垦,海豚君觉得下季度核心公司加大了对英伟达居品的采购力度,并运行出货Blackwell新品,公司有望进一步扶植在AI chips的市时势位(现时份额80.8%)。这也给公司下季度375亿好意思元的开垦,提供了昭着的增量扶植。

2.2游戏业务:2025财年第三季度英伟达游戏业求结束营收32.8亿好意思元,同比增长14.8%。主要获利于GeForce RTX 40系列GPU和游戏机SOC的销量增多。。

研讨AMD的功绩来看,海豚君觉得英伟达本季度昭着获取了更多的市集份额。本季度AMD的游戏业务同比下滑69.3%,仅为4.62亿好意思元。而英伟达络续同比增长,公司将获取更多的独显份额。

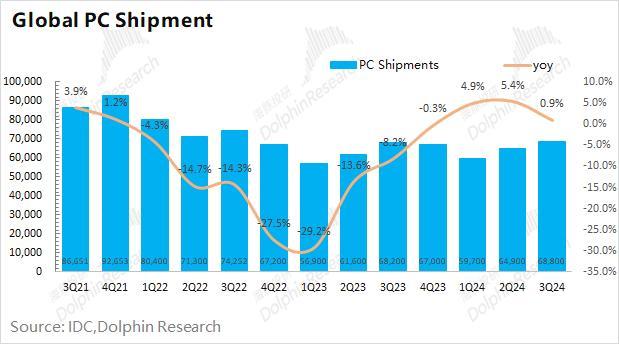

此外PC市集的合座发扬,也将对公司的游戏业务产生影响。字据IDC最新的数据,2024年三季度民众PC市集出货为6880万台,同比增长0.9%。跟着PC市集的合座扶植,对AMD、英特尔的PC业务径直增益。而由于游戏显卡主要搭载在PC上,因此对独显也有一定的带当作用。而在近段时辰AMD游戏业务络续回落,英伟达游戏业务握续增长,公司在独显市集的份额亦然有所扶植的。

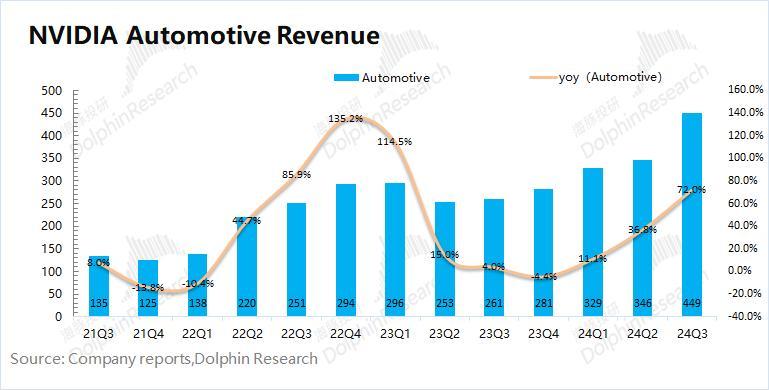

2.3 汽车业务:2025财年第三季度英伟达汽车业求结束营收4.49亿好意思元,同比增长72%,英伟达的汽车业务,主要来自于自动驾驶平台鼓吹的。

公司汽车业务天然也有昭着增长,但现时在收入中占比很小(不及2%)。当今英伟达的功绩发扬,仍主要关注于数据中心和游戏业务的发扬。

三、主要财务看法:筹渔利润率保握稳当

3.1 贸易利润率

2025财年第三季度英伟达贸易利润率为62.3%,环比保握褂讪。公司本季度用度率的下滑,对消了毛利率环比下滑的发扬,最终筹渔利润率保握稳当。

从贸易利润率的组成来分析,具体变化情况:

“贸易利润率=毛利率 - 研发用度率 - 销售、行政等用度占比”

1)毛利率:本季度74.6%,环比着落0.5pct。受Blackwell新品材料存货储备等影响,公司毛利率有所承压;

2)研发用度率:本季度9.7%,环比着落0.6pct。公司研发支拨的完满值有所扶植,但由于收入端的快速扶植,用度率再次着落;

3)销售、行政等用度占比:本季度2.6%,环比着落0.2pct。天然完满值有扶植,但公司销售用度率依然处于相对较低水位。

公司2025财年第四季度筹谋用度开垦的数值络续走高至48亿好意思元,但比较于收入端的增长,下季度筹谋用度率有望络续保握在12.8%傍边的低位。收入端的高速增长,用度率处于良性景象。

3.2 净利润(GAAP)率

2025财年第三季度英伟达净利润193亿好意思元,同比增长109%。本季度净利率为55%,环比有所下滑。本季度公司收入端仍在增长,筹谋用度率络续下滑,两者基本对消。天然净利率有所下滑,但公司的筹渔利润率络续在高位保握褂讪。

本文来自微信公众号 “海豚投研”(ID:haituntouyan),作家:海豚君