让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-10 10:09 点击次数:112

阛阓解除错了,此次刺激限制大超预期,不是低于预期,也不是相宜预期!

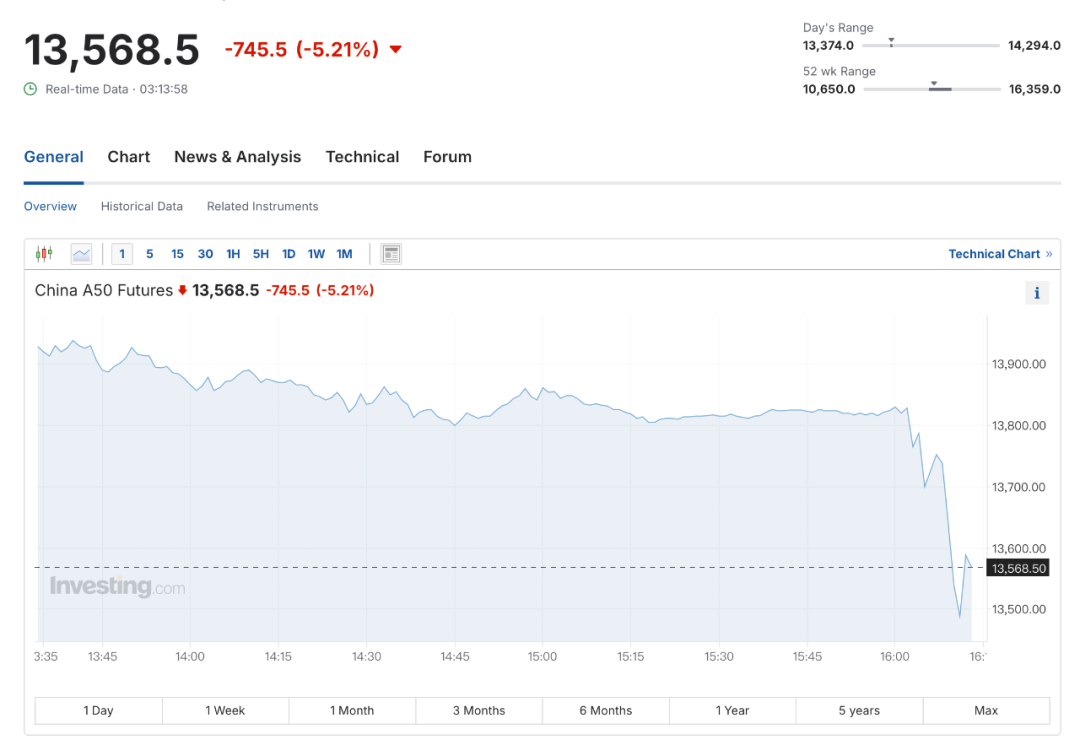

刚运行,刺激盘算出来,阛阓看见化债限制6万亿,觉得不足预期,A50期货暴跌逾5%,东说念主民币汇率急剧贬值200点。

重要内容是:

1、咱们加多场地政府债务名额6万亿元,用于置换存量隐性债务,为场地政府腾出空间更好发展经济、保险民生。

场地政府专项债务名额将由29.52万亿元加多到35.52万亿元,加多幅度6万亿!

2、我国将贯穿五年每年从新增场地政府专项债券中安排8000亿元,再加上此次批准的6万亿元债务名额,获胜加多场地化债资源10万亿元。

3、2023年末,世界隐性债务余额为14.3万亿元。

许多东说念主王人只铭记10万亿这个数字,莫得看之前的具体内容,一句话:这个刺激限制大超之前预期。

咱们挨个对比一下之前的预期和咫尺的实验情况:

1、化债名额。

之前的预期:中央财政发债,6万亿置换场地债,即所谓的“场地债化债”。

咫尺的设施:咱们加多场地政府债务名额6万亿元。

这讲明,化债的额度是相同的。莫得加多,也莫得减少。

审视,咫尺的设施又稀零加多了一条:我国将贯穿五年每年从新增场地政府专项债券中安排8000亿元,再加上此次批准的6万亿元债务名额,获胜加多场地化债资源10万亿元。

也便是说,将来几年总体化债额度:10万亿。

之前的6万亿化债额度VS咫尺的10万亿化债额度,大超预期,比预期多了4万亿。

2、专项债额度。

之前的预期:4万亿专项债,用于从建造商手中购买闲置的地盘,以及从阛阓购存量房。

咫尺的设施:场地政府专项债务名额将由29.52万亿元加多到35.52万亿元,加多幅度6万亿!

之前的4万亿VS咫尺的6万亿,此次专项债刺激比预期多了2万亿!

3、潜在的净刺激限制。

解除此次财政刺激的重要是,化债,以及化债额度。

化债,这个操作的本色是,场地债腾挪到了中央财政,场地ZF身上的背负甩给了中央ZF。

单从化债的角度看,场地ZF的债务是化掉了,但是中央ZF的债务上去了,总体(中央ZF+场地ZF)的债务限制并莫得发生变化。

那么,为什么要化债呢?因为场地政府肩负着经济增长的重担,而场地政府拉动经济增长的主要手艺便是彭胀债务。

但是由于财政秩序存在,场地政府借钱额度是受限定的,你达到了一定例模,就弗成借钱了。

咫尺中央ZF把场地债置换或者擢升额度,场地政府又腾出了借钱空间,又不错通过借钱来发展经济了,比如发专项债去救建造商,去救房地产等等。

是以寰球基本上了了了:

之前的预期:化债6万亿,其实便是中央财政加多了6万亿的债务,给场地政府6万亿的发债空间。

其中又端正这6万亿中有4万亿专项债来救建造商救房地产,其余2万亿场地ZF把柄本身的实验情况自行处理,“不错”发债融资后用于其他支拨,比如债务利息支拨等等。

满打满算,总体刺激最大限制其实也就6万亿。

咫尺的设施:化债10万亿,要是场地能陆续借钱,给场地政府腾出10万亿的借钱空间,总刺激额度10万亿。

在这10万亿中,场地政府端正用途的专项债限制有6万亿,其余4万亿,场地政府自行处理。

从净刺激额度,之前预期是6万亿VS咫尺10万亿,实验设施比预期多了4万亿。

接下来一个问题、10万亿刺激,够吗?

咱们先看一下总体限制:

中央财经大学党委常委李建军在2024金融街论坛年会上先容,适度2024年6月,中国场地债务总限制约100万亿元,其中场地政府债券余额为42.23万亿元,城投带息债务余额为57.16万亿元。

另外,外舶来品币基金组织诡计,到2023年底,场地政府显性债务将占GDP的31%,其融资器用债务将占GDP的48%,其他政府有关债务将占GDP的13%。

该基金意象,加上中央政府债务,总数将达到116万亿元。

先看利息老本啥情况?2019年能够3.55%,2020年能够3.39%。

也便是说,岂论总债务110万亿,一经110亿,每年的利息老本就差未几,3万亿-4万亿。

是以,这6万亿或者10万亿,通过债务融到的钱,跟利息老本一个当量。

另外,加杠杆能搞定问题吗?

岂论是财政刺激限制最多6万亿,一经最多10万亿,本色上便是,加杠杆,发债。

问题是,发债能搞定问题吗?

咱们之前老讲,债务灰犀牛。住户、企业、场地债等等债务背负大,无法还本付息,以至拖累银行,比如包商银行等等。

本色上是债务背负太重了,寰球无力承担,是以才称为债务灰犀牛。

按照平时逻辑,搞定债务问题,应该缩小债务才对,这才是确凿的“化债”。

你咫尺把旧的债转机出去了,又不是消逝了,然后又刊行新的债,债务限制是越滚越大,然后你就投诚,这是搞定问题的方针?

原来便是债务背负过重,靠发新债弗成债务问题,只会加重债务问题。本色上,是把债务问题推迟了。

临了,财政刺激的本色是什么?济急,不救穷。

财政刺激的反作用很大,因为这是脱离阛阓法则的再分派,效力势必低下。

以前4万亿财政刺激后,通胀立马飙升,然后供给多余,产能多余,多年以后王人在勇猛于撤消以前的影响。

财政刺激的兴味是,让陷于停顿的经济,从新启动起来,但是它并弗成搞定根底问题,相背它是有代价的。

财政刺激之前,存在什么问题,财政刺激之后,这些问题仍然存在,以至问题进一步加重。

惟有搞定了这些问题,财政刺激才专诚念念。

是以说,岂论从哪方面看,10万亿刺激,诚然大超预期,但是也不够。财政刺激,仅仅刚刚运行,还需要后头陆续校正跟,才不会在刺激收尾消逝后陆续刺激。