让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-04 20:43 点击次数:209

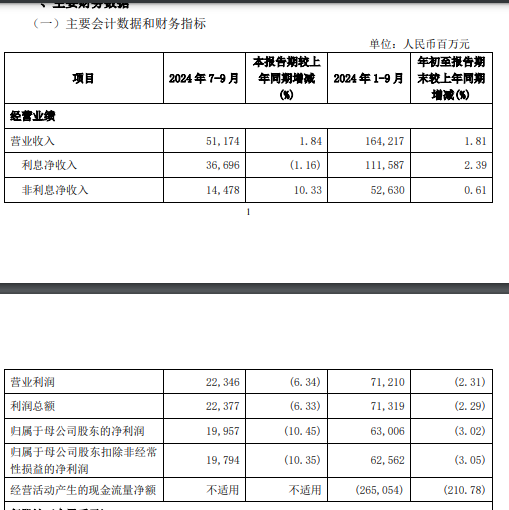

天然因为财政刺激,9月底各大银行齐好好回了一波血,但这只可算是惜字如金,而非旱苗得雨。在10月底的财报季,一些银行被“打回原形”。举例,兴业银行(601166.SH)发布的三季报自满,2024年前三季度,公司完了交易收入1642.17亿元,同比增长1.81%,增速与半年报基本捏平;前三季度完了归母净利润为630.06亿元,同比下落3.02%,增速比半年报下落3.88个百分点。从单季度看,2024年第三季度公司完了归母净利润为199.57亿元,同比下落10.45%,出现了较彰着的下滑。

关于一个财富限度超10万亿的银行来说,出现如斯幅度的利润下滑,是终点荒漠的一件事。对此,有媒体以为其净利润增速的下滑主若是由于其第三季度加多了减值计提力度,同比多提了约28亿元减值。而背后的深档次原因,好像在本轮房地产养息周期中,很多地产商纷繁爆雷,对其财富质地组成较大的压力。有媒体推算,2024年上半年末兴业银行对公房地产的债权约为2737亿元,占对公房地产融资余额的36%,而这部分债权的不良率高达8%以上。

兴业银行在三季报事迹评释会上也长远,放手9月末,公司对公房地产融资的不良财富率3.96%,比中报上升了0.31个百分点,比岁首上升了0.92%。这评释其对房地产的财富质地有所恶化,是以不得不在三季度不绝加多计提。此外,兴业银行事迹评释会上还败露,放手9月末,公司的所在政府融资平台债务余额蓄意1371亿元,较岁首减少244亿元,不良财富43.93亿元,不良财富率3.20%,较岁首上升0.68个百分点。

总之,天然兴业银行股价收获于刺激计策有了大幅上升,但净财富收益率捏续下落,财富不良率捏续昂首,仍然是该银行不得不不休的试验问题。